20代女性に「医療保険」は必要?メリット・デメリットをわかりやすく解説

進学や就職によりライフステージが変化しやすい20代は、医療保険を検討するメリットがあるといわれています。しかし、20代は病気によるリスクが低いため「医療保険は要らないのでは?」「今から備える必要はある?」と疑問に感じている方も多いのではないでしょうか?

そこで今回は、20代女性に医療保険が必要な理由や加入するメリット・デメリット(留意点)、医療保険を選ぶ際のポイントについて解説します。

なお、ハレノヒハレは「未来すべて、ハレになれ。」を信念として、ファイナンシャルプランナーがライフスタイルに合わせてアドバイスいたします。「就職を控えている」「結婚や出産の予定がある」など、ライフプランについてお悩みの際は、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

医療保険とは?

医療保険とは、病気やケガにより治療費が生じた場合に、自己負担を減らして家計への影響を抑える保険のことです。医療保険には、大きく分けて「国による公的医療保険制度」「生命保険会社や損害保険会社が提供する民間医療保険」があり、仕組みや加入目的が異なります。

公的医療保険

公的医療保険とは、医療費の一部を公的機関が負担する制度のことです。日本は国民皆保険制度を導入しており、次のとおりすべての方が公的医療保険に加入しています。

- 会社員:勤務先の健康保険(協会けんぽや組合健保)

- 公務員の方:共済組合

- 自営業者・無職の方:国民健康保険

公的医療保険に加入していることにより、20代の方は一般的な治療であれば医療機関や薬局での自己負担額が3割に軽減されます。また、1ヶ月の自己負担額が一定額を超えると高額療養費制度(※)の適用が受けられるため、医療費負担が極端に大きくなるケースは決して多くありません。

ただし、治療に必要な費用の中には、公的医療保険が適用されないものもあり、これらの費用負担へ備えるためには、民間医療保険への加入がお勧めです。

※高額療養費制度とは:1ヶ月に支払った医療費の自己負担額が一定額を超えた場合に、超えた分が払い戻される制度のこと

民間医療保険

民間医療保険とは、公的医療保険ではカバーできない医療費負担に備える保険のことです。たとえば、次に挙げる医療費や治療にかかる費用は公的医療保険の適用外または自己負担が発生するケースですが、民間医療保険へ加入することで、家計への影響を抑えられます。

◆公的医療保険適用外または自己負担が発生するケースの医療費・費用の例

- 差額ベッド代(入院時に個室や少人数部屋を選ぶ場合の負担金)

- 入院時に必要な日用品購入費用や雑費

- 保険適用外の治療や手術にかかる医療費

- 本人や家族の交通費

- 食事代の標準負担額(定額自己負担分)

- 先進医療の技術料(全額自己負担)

上記例のとおり、病気やケガの治療では、公的健康保険の適用が受けられない費用も少なくありません。民間医療保険に加入していれば、家計への影響を抑えられるだけでなく、治療方法や治療環境の選択肢を広げることが可能になります。

20代でも医療保険が必要な理由

20代は病気のリスクが低いため「医療保険は必要?」と疑問に感じる方が多いかもしれません。結論からお伝えすると、男女を問わず20代でも医療保険に加入して、医療費負担へ備えるのがお勧めです。

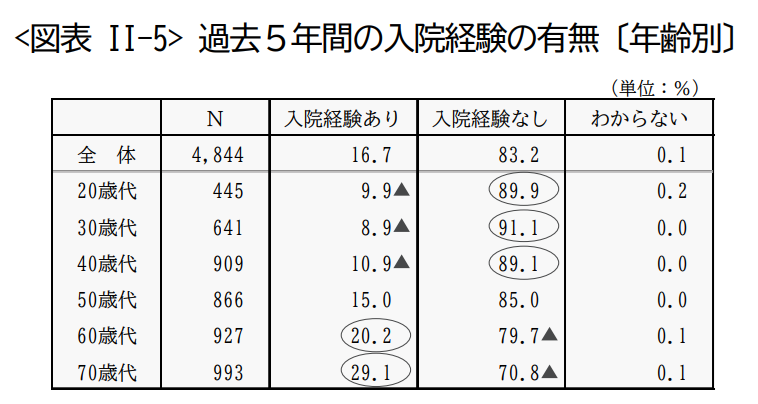

生命保険文化センター「2022(令和4)年度 生活保障に関する調査」によると、20代の9.9%が直近5年間で入院を経験しており、平均入院日数も18日と比較的長期にわたっています。

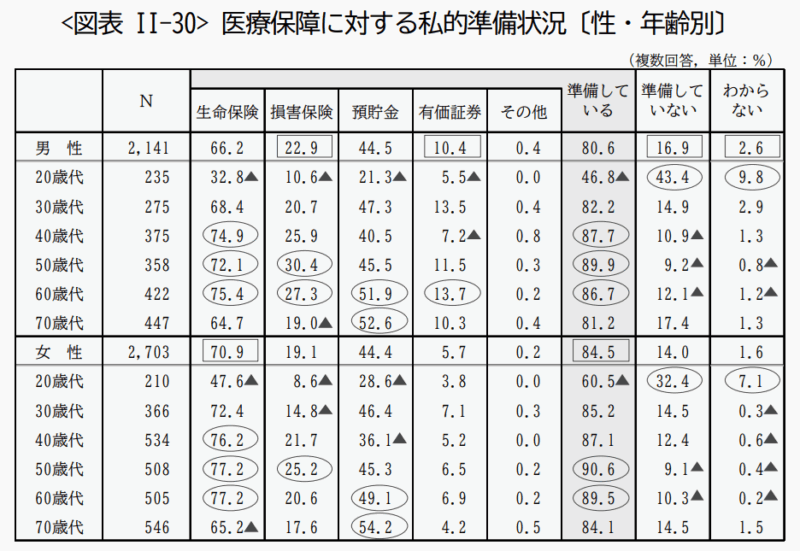

また、20代男性の32.8%、女性の47.6%が民間医療保険に加入しており、20代でも多くの方が医療費負担に備えています。

参照元:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

20代の生命保険料の相場は?

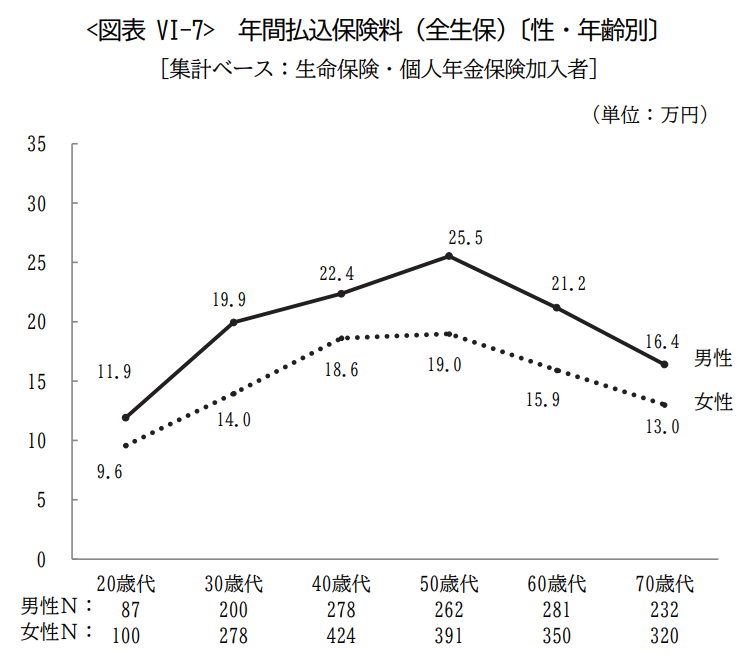

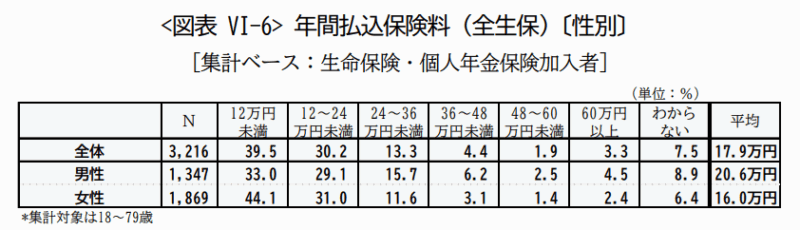

生命保険文化センター「2022(令和4)年度 生活保障に関する調査」によると、医療保険を含む20代の生命保険年間払込保険料の平均は男性11万9,000円、女性が9万6,000円です。つまり、20代男性の生命保険料の相場は月額約1万円、女性は月額8,000円ということになります。

一方、全年代の年間払込保険料平均は、男性が20万6,000円(月額約1万7,000円)、女性が16万円(月額約1万3,000円)であることから、20代は保険料を抑え、無理のない範囲で医療保険に加入していることがわかります。

20代は比較的収入が少なく、家計に余裕がない場合も多いため、医療保険を選ぶ際には必要な保障内容を見極めるとともに、毎月無理なく支払いできる商品を選ぶことが大切です。

参照元:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

20代が医療保険に加入するメリット

20代のうちに医療保険へ加入すると「保険料の負担を軽減できる」「医療費による経済負担を軽減できる」など、さまざまなメリットがあります。ここでは、20代の方が医療保険に加入する主なメリットについて解説します。

- 保険料の負担を軽減できる

- 病気やケガによる医療費の経済負担を軽減できる

- 医療保険に加入しやすい

保険料の負担を軽減できる

医療保険は、同じ保障であれば加入する年齢が若いほど保険料が安くなる傾向にあります。病気のリスクが低いうち加入すれば、同じ保障内容でも保険料の負担を軽減できるため、20代で医療保険へ加入することには、大きなメリットがあるといえるでしょう。

特に終身型医療保険であれば、加入時の保険料と保障内容が一生続くため、20代で医療保険へ加入することは、生涯を通じて大きなメリットとなります。

| 保険の種類 | メリット | デメリット |

|---|---|---|

| 終身型医療保険 | 加入時の保険料が一生涯続く | 若い年代のうちは保険料が割高 |

| 定期型医療保険 | 若い年代のうちは保険料が割安 | 更新の度に保険料が上がる |

ただし、上記のとおり終身型医療保険・定期型医療保険には、それぞれメリットとデメリット(留意点)があるため、自身のライフプランに合った商品を選ぶことが大切です。

病気やケガによる医療費の経済負担を軽減できる

20代であっても、病気で入院する可能性はゼロではありません。また、ケガで入院や手術をするケースも考えられるでしょう。

特に女性が気をつけたいのは、20代でも罹患しやすい婦人科系の病気です。また、うつ病や統合失調症をはじめとした精神疾患に罹患すると、治療が長期間にわたるケースも少なくありません。

社会人になったばかりで、十分な貯蓄がない方の場合、病気やケガによる医療費負担は家計に大きな影響を与える可能性があります。医療保険へ加入し、治療費の自己負担分をカバーできれば、経済負担を減らし、家計を守ることにつながります。

参照元:令和5年 患者調査(厚生労働省)

医療保険に加入しやすい

医療保険は、健康状態や病歴の告知を行い、保険会社の診査に通らなければ加入できません。健康状態が良い20代のうちは病気のリスクが低いため、医療保険に加入しやすく、商品の選択肢も広がります。

特に終身型の医療保険であれば、加入後に健康状態の問題が生じても保険料は変わらず、一生涯同じ保障が続くため、20代で加入することに大きなメリットがあります。

30代、40代と年齢が進み、健康状態に問題が出たり入院歴があったりすると医療保険加入が難しくなるばかりでなく、保険料の割増しなど条件が付く場合も少なくありません。

また、子宮頸がんや子宮内膜症など女性特有の病気は、若い年代で発症するケースも多く、特に女性は20代で医療保険へ加入するメリットが大きいといえるでしょう。

20代が医療保険に加入する上での留意点

20代で医療保険に加入すると大きなメリットがある一方で、いくつか留意点もあります。医療保険への加入を検討する際は、メリットばかりではなく留意点も考慮すべきでしょう。ここでは、20代の方が医療保険に加入する主な留意点について解説します。

- 保険料が家計の負担になる

- 保険の見直しが必要になる

- 必要性が低い場合もある

保険料が家計の負担になる

収入の少ない20代は、保険料が家計の負担になりやすい点に注意が必要です。また、20代で医療保険へ加入した場合、長期間にわたって保険料を払い続けることになるため、毎月の保険料が少額でも、生涯を通じた保険料負担は決して小さくありません。

たとえば、毎月3,000円(年間36,000円)の保険料を60年間払い続けた場合、払込保険料の総額は216万円となります。

医療保険は後から保障を増やしたり、特約を充実させたりすることができるため、収入が少ない20代のうちは無理のない範囲で加入することが大切です。

保険の見直しが必要になる

進学や就職、結婚など、20代は生活環境や家計状況が変化しやすい年代です。また、医療技術の進歩や社会保険制度の見直しによって、医療保険の商品内容も変化しています。

本来、これらの変化に合わせて医療保険を見直すべきですが、頻繁に保障内容を変えることは現実的ではありません。

一方、病気やケガのリスクは年齢を重ねるごとに高まるため、20代で医療保険に加入した場合は、定期的に見直しが必要となります。医療保険を見直す際は、新しい保険に加入し直すだけでなく、ムダな保険料を抑えるために、これまでの契約に特約を追加したり、給付額を増やしたりする対応も必要です。

医療保険の見直し方がわからない際は、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

必要性が低い場合もある

病気による入院のリスクが低い20代の方には、医療保険の必要性が低い場合もあります。また、日本は公的医療保険制度、特に高額療養費制度が利用できるため、病気やケガをした場合でも、医療費が極端に高くなるケースは決して多くありません。

たとえば、病気やケガによる入院・手術で100万円の医療費がかかった場合でも、高額療養費制度によって、実際の自己負担額はおよそ87,000円程度で済みます。(以下の参照元資料をご参照下さい)

- 自己負担額=80,100円+(1,000,000円ー267,000円)×1%=87,430円

※69歳以下、世帯年収約370万円~約770万円の場合

参照元:高額療養費制度を利用される皆さまへ(平成30年8月診療分から)(厚生労働省保険局)

ただし、入院した場合の差額ベッド代(個室や少人数部屋を利用する際にかかる費用)や交通費、雑費などは全額自己負担となるため、一定の備えは必要です。20代のうちは、「医療費に充てられる貯蓄があるか」「家計に余裕があるか」など実生活を総合的に判断し、必要に応じて医療保険へ加入すると良いでしょう。

20代が医療保険を選ぶ際のポイント

20代の方が医療保険を選ぶ際、どのような点に注意すれば良いのか疑問に思う方も多いでしょう。医療保険は、生涯にわたり医療費による家計負担を減らしてくれる大切な商品です。ここでは、20代が医療保険を選ぶ際のポイントを解説します。

- 保険期間

- 保険料払込期間

- 入院給付金日額と支払限度日数

- 手術給付金と対象手術

- 特約

保険期間

20代が医療保険を選ぶ際に、まずポイントとなるのが保険期間です。医療保険の保険期間には「終身型」「定期型」があります。

- 終身型:保険料・保障内容ともに一生涯変わらない

- 定期型:更新のタイミングで保険料が変更される(保障内容は変わらない)

20代のうちから将来を見据えて、しっかりとした保障を得たい場合は、「終身型」の医療保険を選ぶと良いでしょう。終身型の医療保険は、一生涯同じ保険料で保障内容も変わらないため、収入が減った場合や年金生活でも契約を継続しやすい点が特徴です。

一方で、「定期的に保障内容を見直したい」「結婚や出産を機に別の医療保険へ乗り換えたい」という場合は、5年・10年など一定期間経過後に契約を更新する「定期型」の医療保険を選ぶのがお勧めです。

ただし、定期型の医療保険は契約当初の保険料が安い反面、更新のたびに保険料が見直されるため、高齢になるほど保険料が上がります。そのため、契約前に更新後の保険料を確認し「契約を継続できるか」「保険料が家計の負担にならないか」を慎重に検討する必要があります。

保険料払込期間

20代の医療保険選びでは、保険料払込期間も大きなポイントの1つです。医療保険の保険料払込期間には、「終身払」「短期払」の2つがあります。

- 終身払:一生涯保険料を払い込む必要がある

- 短期払:「60歳まで」「20年間」など定めた期間のみ保険料を払い込む

「終身払」は、毎月の保険料は低いものの、一生涯保険料を支払う必要があるため、保障を厚くしすぎると老後に負担が大きくなりやすいため注意が必要です。

一方、「短期払」は保険料が高くなる反面、収入が減少するリタイア後に保険料負担がなくなる点がメリットです。

保険料払込期間は、毎月の保険料だけでなく、老後の保険料負担にまで影響する大きなポイントです。家計の状況や将来のライフプランを考え、慎重に判断する必要があるでしょう。

入院給付金日額と支払限度日数

医療保険へ加入する際は、入院給付金日額(入院1日あたりに支払われる保険金)と支払限度日数を選ぶ必要があります。

入院給付金日額は、5,000円〜15,000円程度で設定することが一般的です。一方、支払限度日数は保険会社によって、一回の入院あたり60日まで・120日までといった形で決められています。

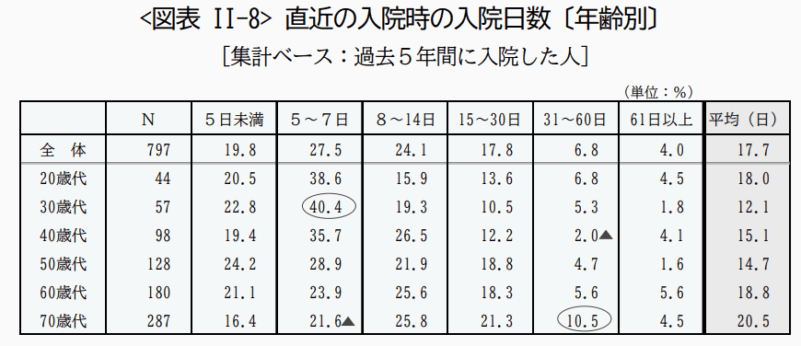

生命保険文化センター「2022(令和4)年度 生活保障に関する調査」によると、医療保険加入者の入院給付金日額は男女の平均で8,700円、女性の平均額は8,100円です。また、同調査によると、20代は長期入院に至るケースが少なく、約59%の方が7日以内に退院、約95%の方が60日以内に退院しています。

これらのデータを参考にすると、入院給付金日額は5,000円〜1万円程度、支払限度日数は60日を目安として医療保険を選び、年齢が進み病気のリスクが高まるにつれて保障を増やすのが妥当と考えられます。

参照元:生活保障に関する調査(令和4年度)(生命保険文化センター)

手術給付金と対象手術

医療保険では、手術を受けた際に手術給付金が支払われるため、手術給付金の金額と対象手術も商品選びのポイントです。

手術給付金は、入院給付金日額をもとに10倍〜20倍程度に設定される商品が多く、日帰り手術は5倍、がんや重大手術(開頭・開腹など)で40倍といった具合に、手術内容によって給付額が変わる医療保険もあります。

一方、手術給付金の対象手術も医療保険によって次のように異なります。

- タイプ①:公的医療保険に連動する約1000種類の手術が給付対象

- タイプ②:保険会社所定の限定列挙型(例:88種など)の手術が給付対象

昨今主流となっているのはタイプ①であるため、ほとんどの医療保険は約1,000種類の手術が給付対象となります。また、これまで公的医療保険の対象外だった手術も、新たに対象になれば、手術給付金が支払われます。

これに対して、以前から販売されている医療保険に多いのが②のタイプです。対象手術が少ないように感じるかもしれませんが、88種は大まかな分類であるため、一般的な手術はほぼすべて給付対象になります。

また、タイプ①であっても、レーシック手術や美容整形など商品によって対象外となる手術もあります。

いずれのタイプにしても、加入前に「ご契約のしおりや約款」で給付対象手術を確認することが大切です。

特約

医療保険は、入院給付金や手術給付金だけでなく、特約を付けて保障を手厚くすることができます。将来的に特約で保障を充実させるためにも、どのような特約を選べるかは、医療保険選びの大切なポイントです。

特約の種類は保険会社によって異なりますが、主に次のような特約があります。

- 三大疾病特約:がん、急性心筋梗塞、脳卒中により生命保険会社所定の状態となった場合に保険金や給付金が支払われる特約

- がん特約:がんと診断された場合に保険金が支払われる特約

- 通院特約:通院治療を受けた際、通院回数に応じて給付金が支払われる特約

- 先進医療特約:厚生労働省が定めた高度先進医療の実費相当額が支払われる特約

医療保険は、これらの特約を付加することで、自分に合った内容へ変更することができます。たとえば、がんの家族歴(親族の病歴)があり心配な方は、三大疾病特約やがん特約を付加することで、がんのリスクに備えることができます。

医療保険で女性特有のリスクに備えるには?

女性には、子宮頸がんや子宮体がん、卵巣がん、乳がんなど、特有の病気に罹患するリスクがあります。ここでは、「女性特有のがん」「妊娠・出産時の病気」に分け、医療保険で女性特有のリスクに備える方法を解説します。

- 女性特有のがんへの備え

- 妊娠・出産への備え

女性特有のがんへの備え

国立がん研究センター「がん統計」によると、女性のがん罹患数は、1位乳がん、2位大腸がん、3位肺がん、4位胃がん、5位子宮がんと、上位に女性特有のがんが含まれています。

医療保険のほとんどは、がんによる入院費用・手術費用をカバーしていますが、女性特有のがんや病気は治療が長引く傾向にあり、通常の入院給付金や手術給付金だけでは、治療費をまかないきれないケースも少なくありません。この点、医療保険に女性疾病特約を付ければ、給付金が上乗せして支払われるため、安心して治療に専念できます。

また、乳がんや子宮頸がんなど、女性特有のがんは20代後半から罹患が増え始めるため、若いうちから備えておくことが大切です。

参照元:

妊娠・出産への備え

20代で出産を迎える女性も多く、早いうちから妊娠や出産時の病気に備える必要があります。妊娠時には、妊娠悪阻(重度のつわり)、妊娠高血圧症、妊娠糖尿病など、さまざまな病気に罹患するリスクがあるほか、出産時は切迫早産や帝王切開により、医療費負担が高額になるケースも少なくありません。

女性疾病特約は、これらの病気やリスクにも対応できる場合があり、医療保険に追加することで妊娠や出産時の医療費負担に備えられるケースもあります。ただし、医療保険や女性疾病特約は、妊娠中に加入できない商品も多いため、早めに備える必要があります。

また、女性疾病特約は、保険会社によって給付対象となる病気や条件が異なります。自身に合った商品を選ぶため、まずはハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

20代女性の医療保険選びでよくある質問

最後に、20代女性の医療保険選びでよくある質問とその回答を2つ紹介します。医療保険に加入するか悩んでいる20代の女性は、ぜひ参考にしてください。

独身であれば医療保険は必要ない?

独身であっても、病気やケガによる医療費負担に備えるため、医療保険は必要です。特に一人暮らしで、病気の際に家族から経済的な支援を受けられない方は、医療保険の加入を検討した方が良いでしょう。

ただし、結婚や出産のタイミングで保険を見直すケースも多いため、独身のうちはシンプルな保障内容にするのがお勧めです。

20代女性にお勧めなのはどんな医療保険?

入院給付金や手術給付金などの基本的な保障はもちろん、女性特有のリスクに備えられる医療保険がお勧めです。保険会社によっては、女性疾病特約だけでなく、女性向けの医療保険を取り扱っている場合もあるので、検討すると良いでしょう。

また、年齢とともに病気のリスクが高まることを考え、特約が充実しており、必要に応じて保障を手厚くできる医療保険がお勧めです。

20代の保険選びでお悩みの際はハレノヒハレにご相談ください

20代の方に医療保険が必要かどうかは、家計の状況やこれまでの傷病歴など、さまざまな条件によって異なります。十分な貯蓄がない場合は、病気やケガによる医療費負担へ備えるため、20代であっても医療保険への加入を検討すべきでしょう。

また、20代は将来へ向けて資産形成にも取り組むべき年代のため、保険料が家計を圧迫しないよう、無理のない範囲で必要な保障を選ぶ必要があります。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトとして、お客様一人ひとりの状況やご希望、ライフスタイルなどに合わせた最適な保険商品の提案を行っています。医療保険にお悩みの際は、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。