一週間の入院費用の目安は?費用一覧と収入減少の対策方法をわかりやすく解説

入院が必要となった際、どの程度の費用が掛かるのかわからず、不安に感じる方も少なくないと思います。掛かる費用の目安が事前に把握できていれば、適切な対策を講じやすくなるでしょう。

では、一週間程度入院をする場合、費用はどの程度かかるのでしょうか?また、入院費用の負担や収入の減少への備えとしては、どのような方法が検討できるのでしょうか?今回は、一週間分の入院費の目安となる金額を紹介するとともに、入院費用の負担や入院による収入減少に備える方法などについてくわしく解説します。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、保険の見直しなどのサポートをしています。将来の入院費用や収入減少への備えをご検討の際などには、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

一週間分の入院費用の目安

一週間入院をする場合、入院費用はどのくらい掛かるのでしょうか?はじめに、統計データを参考に、入院費用の目安を紹介します。

入院時の自己負担費用

公益財団法人生命保険文化センターが2022年10月に公表した「2022(令和4)年度生活保障に関する調査(速報版)」によると、過去5年間に入院して自己負担費用を支払った人の1日あたりの自己負担費用の平均は、20,700円でした。参考までに、これを一週間分に換算する(7倍する)と、自己負担額は144,900円となります。

入院時にかかった自己負担費用の分布は、下の表のとおりです。なお、公表されている調査結果の数値は「1日あたり」の自己負担費用であるため、一週間あたりの自己負担費用の参考値としてこれを7倍にした数値を記載しています。ただし、実際の一週間あたりの自己負担費用は単純に1日あたりの自己負担費用を7倍して算出できるとは限らないため、参考としてご確認ください。

| 1日あたりの自己負担費用 | (参考)一週間あたりの自己負担費用 | 分布 |

|---|---|---|

| 5,000円未満 | 35,000円未満 | 13.8% |

| 5,000~7,000円未満 | 35,000~49,000円未満 | 8.8% |

| 7,000~10,000円未満 | 49,000~70,000円 | 11.5% |

| 10,000~15,000円未満 | 70,000~105,000円 | 23.3% |

| 15,000~20,000円未満 | 105,000~140,000円 | 7.9% |

| 20,000~30,000円未満 | 140,000~210,000円 | 16.0% |

| 30,000~40,000円未満 | 210,000~280,000円 | 5.5% |

| 40,000円以上 | 280,000円以上 | 13.2% |

入院時の1日あたりの自己負担費用でもっとも多いのは「10,000~15,000円未満」であり、全体の23.3%を占めています。次いで多いのは「20,000~30,000円未満」で、全体の16.0%です。

そして、5,000円未満も13.8%である一方で、40,000円以上となった人も13.2%に上ることに注意しなければなりません。仮に1日あたりの自己負担額が40,000円以上となれば、一週間に換算すると280,000円以上にも上るため、医療保険への加入などで対策を講じる必要があるでしょう。

入院時の自己負担費用+逸失収入

入院時には入院費用などの支出が生じる一方で、仕事を休んだことなどにより「入院しなければ得られたはずの収入が得られなくなる」ことも少なくありません。これを「逸失収入」といいます。

公益財団法人生命保険文化センターの「2022(令和4)年度生活保障に関する調査(速報版)」によれば、直近の入院時に逸失収入があった人の逸失収入の平均額は、30.2万円でした。

また、「過去5年間に入院し、自己負担費用を支払った人もしくは逸失収入があった人」の、1日あたりの自己負担費用と逸失収入の総額の分布は下の表のとおりです。なお、こちらも公表されている数値は「1日あたり」の自己負担費用と逸失収入であるため、一週間あたりの参考値として、これを7倍にした数値を記載しています。

| 1日あたりの自己負担費用+逸失収入 | (参考)一週間あたりの自己負担費用+逸失収入 | 分布 |

|---|---|---|

| 5,000円未満 | 35,000円未満 | 11.5% |

| 5,000~7,000円未満 | 35,000~49,000円未満 | 6.5% |

| 7,000~10,000円未満 | 49,000~70,000円 | 9.7% |

| 10,000~15,000円未満 | 70,000~105,000円 | 20.9% |

| 15,000~20,000円未満 | 105,000~140,000円 | 9.3% |

| 20,000~30,000円未満 | 140,000~210,000円 | 16.8% |

| 30,000~40,000円未満 | 210,000~280,000円 | 6.5% |

| 40,000円以上 | 280,000円以上 | 18.8% |

1日あたりの自己負担費用と逸失収入の合計額の分布でもっとも多いのは「10,000~15,000円未満」であり、20.9%でした。次いで、「40,000円以上」となっており、これが全体の18.8%を占めています。これを一週間当たりに換算すると280,000円以上に上るため、医療保険や就業不能保険への加入などの対策を検討する必要があるでしょう。

疾病別の医療費

入院時にかかる医療費は、疾病により大きく変動します。公益社団法人全日本病院協会の「診療アウトカム評価事業」によれば、2024年7月から9月期における医療費(急性期指標・急性期グループ)はそれぞれ下の表のとおりでした。

また、公表されている調査結果の数値は「1入院あたり」の医療費と「1日あたり」の医療費であるため、1日あたり医療費を7倍にすることで一週間あたりの医療費の参考値を算定できます。ただし、実際の一週間あたりの医療費は単純に1日あたりの医療費を7倍して算出できるとは限らないため、参考としてご確認ください。

| 1入院費用(単位:円) | 1日あたり医療費(単位:円) | |

|---|---|---|

| 胃の悪性新生物 | 935,742 | 81,056 |

| 結腸の悪性新生物 | 1,016,457 | 88,397 |

| 直腸の悪性新生物 | 1,100,760 | 89,562 |

| 気管支および肺の悪性新生物 | 870,222 | 115,070 |

| 急性心筋梗塞 | 1,934,365 | 192,249 |

| 肺炎 | 870,522 | 55,162 |

| 喘息 | 425,723 | 55,657 |

| 脳梗塞 | 1,781,426 | 73,107 |

| 脳出血 | 2,771,552 | 82,136 |

| 糖尿病 | 740,537 | 47,706 |

| 大腿骨頸部骨折 | 2,214,601 | 74,504 |

| 胃潰瘍 | 790,019 | 69,353 |

| 急性腸炎 | 327,547 | 49,898 |

| 急性虫垂炎 | 593,083 | 95,994 |

| 胆石症 | 742,609 | 90,293 |

| 前立腺肥大症 | 654,522 | 107,863 |

| 白内障 | 265,563 | 109,606 |

| 痔核 | 290,246 | 57,256 |

| 子宮筋腫 | 798,462 | 137,985 |

| 狭心症 | 709,206 | 189,364 |

| 腎結石及び尿管結石 | 466,729 | 111,129 |

| 乳房の悪性新生物 | 811,517 | 111,000 |

| 膝関節症 | 1,958,903 | 85,318 |

| 鼠径ヘルニア | 471,517 | 126,707 |

かかる病気により、医療費は大きく増減することがわかります。万が一の場合に費用負担に備え、医療保険やがん保険などへの加入を検討するとよいでしょう。

なお、この数値は先ほど紹介したデータとは異なり、自己負担額ではなく医療費の「総額」です。原則としてこのうち3割が自己負担額となるほか、高額療養費制度の適用により負担額が軽減されることもあります。

入院時にかかる費用一覧

入院時には、さまざまな費用がかかります。ここでは、入院時にかかる主な費用について解説します。

入院基本料

入院基本料は、大部屋等の基本的な病室利用や看護等に係る基礎的費用を含みます(個室等の特別療養環境室料=差額ベッド代は含みません)。入院基本料は公的医療保険の適用対象であるため、原則として自己負担は3割です。

治療・手術費

治療・手術費は、治療や手術にかかる費用です。金額は、受ける治療や手術の内容などにより変動します。公的医療保険の対象であり、自己負担は原則として3割です。

食事代

食事代は、入院中に提供される食事の費用です。入院中の食事代は1食あたりの総額と自己負担を国が定め、その差額を保険給付(入院時食事療養費)として支給する仕組みとされています。2025年10月現在、入院中の1食あたりの食事代の総額は690円、1食あたりの自己負担額は原則として510円(一般的な所得の場合)です。

先進医療費

先進医療費とは、厚生労働大臣の承認を受けた高度な医療技術を活用した治療に要する技術料です。先進医療の技術料には公的医療保険が適用されないため、全額が自己負担となります。

差額ベッド代

差額ベッド代とは、個室や4人以下の病室を自ら希望して利用する場合にかかる費用です。正式には「特別療養環境室料」という名称であり、全額が自己負担となります。あくまでも患者側から希望して個室などに入る場合にかかる費用であり、治療の必要性や病院の都合から個室などに入る場合には差額ベッド代はかかりません。

交通費

入院中に家族がお見舞いなどに行く場合、交通費がかかります。入院先の病院が自宅から遠い場合などには、交通費が嵩みやすくなるでしょう。交通費には公的医療保険は適用されず、全額が自己負担です。

雑費

雑費とは、入院中にかかるその他の出費です。たとえば、着替えのための衣類や室内に設置された有料テレビの視聴料、付き添い入院の費用などがこれに該当します。入院期間が長くなると、雑費も嵩みやすくなるでしょう。

一週間分の入院費用を抑える方法

一週間分の入院費用を抑えるには、どのような方法があるのでしょうか?ここでは、主な方法を、公的な制度と民間の制度とに分けて3つ解説します。

- 【公的】高額療養費制度の利用を申請する

- 【公的】医療費控除の適用を受ける

- 【民間】医療保険に加入する

【公的】高額療養費制度の利用を申請する

一週間分の入院費用を抑える方法としては、まず高額療養費制度の利用申請が挙げられます。高額療養費制度とは、病院や薬局の窓口で支払う医療費が1か月(1日から末日までの暦月)で上限額を超えた場合、その超えた額が支給される制度です。

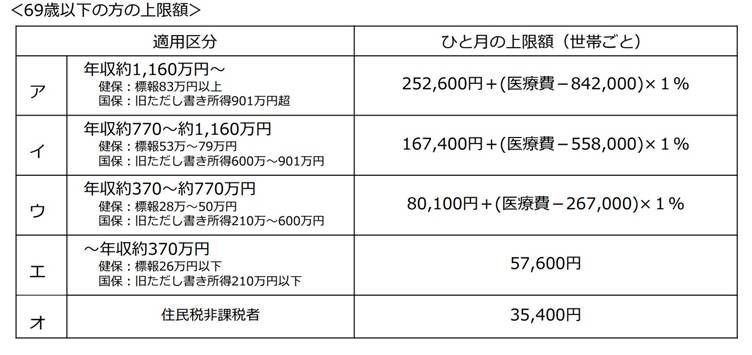

上限額は公的医療保険の加入者の年齢や年収の区分によって異なっており、69歳以下の場合は次のとおりです。

画像引用元:高額療養費制度を利用される皆さまへ(厚生労働省保険局)

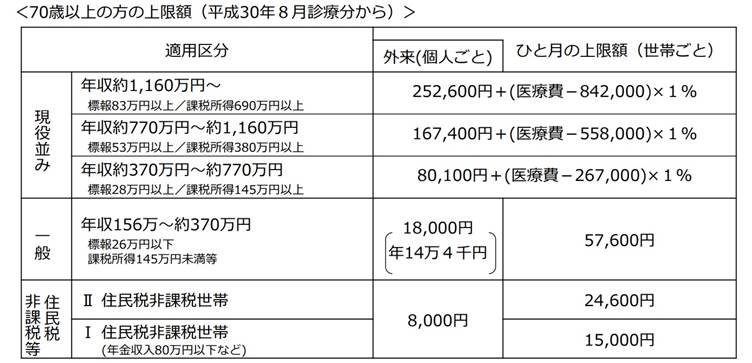

一方で、70歳以上の場合の上限額は、次のとおりとされています。

画像引用元:高額療養費制度を利用される皆さまへ(厚生労働省保険局)

また、過去12か月以内に3回以上上限額に達した場合、4回目からは「多数回」該当となり、上限額が引き下げられます。

ただし、高額療養費制度の適用対象となるのは公的医療保険が適用されるものだけであり、差額ベッド代や先進医療にかかる技術料などは高額療養費制度の適用対象となりません。

【公的】医療費控除の適用を受ける

医療費控除とは、その年の1月1日から12月31日までの間に支払った医療費の合計額(生命保険契約などで支給される入院費給付金などを控除した後の金額)が10万円(その年の総所得金額等が200万円未満の場合は、総所得金額等の5%)を超える場合において、その超える部分の金額が所得から控除される制度です。

医療費控除制度は入院費用の負担額を直接軽減するものではないとはいえ、所得税の減額につながるため、家計から出ていく金額を減らす(給与や年金などから天引きされた所得税のうち、還付される額が多くなる)効果が期待できます。

ただし、この制度の適用を受けるには確定申告が必要です。また、負担した所得税以上の額が戻ってくることはないため、そもそも所得税が課税されていないのであれば所得税の還付を受けることはできません。

【民間】医療保険に加入する

高額療養費制度などの公的医療制度だけではカバーしきれない部分の入院費用については、民間の医療保険への加入による備えが検討できます。

医療保険とは、入院や手術の費用負担に備える保険です。具体的な保障内容は保険商品によって異なり、たとえば手術をした際に一時金を受け取れるものや、入院時に「1日あたり〇円」と事前に定めた金額が受け取れるものなどが存在します。

また、先進医療特約や女性医療特約などの特約を付加できる商品もあり、特約を付けることでより広範囲な負担のカバーが可能となります。

入院を一週間する場合の収入減リスクを引き下げる方法

入院期間中は働くことが難しく、これにより収入が減るリスクがあります。ここでは、このリスクへの対処法を、公的な制度と民間の制度とに分けて解説します。

- 【公的】傷病手当金を受給する

- 【民間】就業不能保険に加入する

【公的】傷病手当金を受給する

会社員など健康保険に加入している場合、病気やけがによる入院で会社を休むことになった際には、「傷病手当金」が支給されます。傷病手当金として支給される金額は、休業1日あたり次の額です。

- 「支給開始日以前の12か月の各月の標準報酬月額の平均額」÷30日×2/3

つまり、1日当たりに換算した給与の3分の2相当額が、傷病手当金として支給されるということです。

ただし、傷病手当金が支給されるのは休業4日目からであり、休業3日目までの分は支給されません。また、傷病手当金が支給される期間は支給開始日から通算して1年6か月までであり、これ以後は支給されないことに注意が必要です。

参照元:病気やケガで会社を休んだとき(傷病手当金)(全国健康保険協会)

【民間】就業不能保険に加入する

傷病手当金として支給されるのは給与の3分の2までであるほか、休業3日目までと支給開始日から1年6か月目以降は受給できません。また、そもそも自営業者など国民健康保険の加入者には、傷病手当金にあたる制度がないことにも注意が必要です。

傷病手当金だけではカバーできない収入減少への備えとしては、民間の就業不能保険への加入が検討できます。これは、病気やけがにより所定の就業不能状態が一定期間継続したときに、給付金を受け取れる保険制度です。給付金の支給期間や支給条件などは商品によって異なるため、ご自分のニーズに合う商品を選択しましょう。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、保険の見直しなどのサポートをしています。自分に合った保険についてプロの視点からのアドバイスをご希望の際などには、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

一週間分の入院費用が支払えない場合の対処法

突然の入院である場合には入院費用の準備が間に合わず、入院費用が支払えない場合もあるかもしれません。ここでは、その場合の対処法について解説します。

- 病院に相談する

- 「限度額適用認定証」の発行を受ける

- 「高額療養費貸付制度」の活用を検討する

- 「一部負担金減免制度」の活用を検討する

病院に相談する

一週間分の入院費用が支払えない場合、まずは病院に相談するとよいでしょう。入院病床があるような大きめの病院であれば、相談をすることで、次で解説する公的医療保険制度について丁寧に教えてもらえる可能性があります。

また、支払う意思があることを明確に示して経済状況を丁寧に説明することで、分割払いなどに応じてもらえる可能性もあります。ただし、分割払いに応じてもらえるか否かは状況や病院などによって異なるうえ、分割払いの場合は利息が発生する場合もあります。

「限度額適用認定証」の発行を受ける

「限度額適用認定証」の発行を受けていない場合、まずはこの発行を受けましょう。

高額療養費制度は支払った医療費のうち所定の上限額を超えた部分の金額が「後から戻ってくる」制度であり、一時的には自己負担部分の全額を支払わなければなりません。しかし、この「限度額適用認定証」の発行を受けている場合は、病院の窓口で支払う額をはじめから高額療養費制度の上限額までに抑えられます。

「高額療養費貸付制度」の活用を検討する

「限度額適用認定証」の発行を受けることが難しい場合は、「高額療養費貸付制度」の活用を検討します。

これは、高額療養費制度の適用を受けることで後日払い戻される金額の8割相当額(国民健康保険の場合は9割相当額)について、無利息で貸し付けてもらえる制度です。借入額は高額療養費として払い戻される金額と自動的に相殺されるため、自分で返済する必要はありません。

「一部負担金減免制度」の活用を検討する

国民健康保険に加入しており、災害による被害や失業など特別な事情により経済的に不安定となっている場合は、「一部負担金減免制度」の活用を検討します。

一定の要件を満たしてこの制度の適用を受けることで、医療費の自己負担部分について減額や支払い免除、猶予などの救済措置の対象となります。具体的な内容は自治体ごとに異なるため、適用をご希望の際は居住地の自治体の窓口へご相談ください。

一週間分の入院費用に関するよくある質問

最後に、一週間分の入院費用に関するよくある質問に4つ回答します。

高額療養費制度があるので、民間の医療保険への加入は必要ない?

高額療養費制度があっても、民間の医療保険への加入を検討することをお勧めします。なぜなら差額ベッド代や先進医療の技術料などは高額療養費制度での対象外であり、高額療養費制度だけでは入院費用をカバーしきれないためです。

また、所得区分が高ければ高額療養費制度適用後の上限額も高くなり、これが続けば家計への影響は避けられないでしょう。

月をまたいで入院すると、高額療養費制度の自己負担額の上限が変わる?

高額療養費制度は、原則としてひと月ごとの医療費上限額を定めているため、月をまたがない入院と月をまたぐ入院とでは、医療費の自己負担上限額が変わる場合があります。たとえば、10月1日から10月20日まで入院する場合と、月をまたいで10月20日から11月10日まで入院する場合とでは、トータルでの上限額が異なる可能性があるということです。

高額療養費制度は「1入院あたり」の上限額を定めているものではないため、誤解のないよう注意しておきましょう。

入院費用はいつ支払う必要がある?

一週間程度の入院であれば、入院費用は退院時にまとめて支払うことが一般的です。ただし、月をまたぐ場合には月末ごとに締め切られ、翌月の10日前後に請求書が届く場合もあります。また、入院の開始時に一定の保証金が必要となる場合もあります。

入院費用の支払いに不安がある場合は、支払いのタイミングについて事前に病院側に確認しておくとよいでしょう。

入院前に準備しておくと安心なものリストは?

入院時に準備しておくと安心なものは、次のものなどです。

- マイナンバーカード(マイナ保険証)または健康保険証

- 印鑑

- 限度額適用認定証

- お薬手帳、常備薬

- 補聴器、義歯

- イヤホン(テレビ・スマートフォン用)

- パジャマ

- スリッパ

- 歯磨きセット

- フェイスタオル、バスタオル

- ティッシュ

自分にとって必要な入院時の持ち物リストをあらかじめ作成しておくと、いざ入院が必要となった際に忘れ物を減らせるでしょう。

まとめ

一週間入院する場合における入院費用の目安を紹介するとともに、入院費用に備える方法や入院による収入減少に備える方法などを解説しました。

入院費用の負担額を抑える制度としては、高額療養費制度や医療費控除が挙げられます。とはいえ、これだけでは十分とは言い切れないため、必要に応じて民間の医療保険への加入も検討するとよいでしょう。

また、入院による収入減少に備える制度としては、傷病手当金が挙げられます。しかし、傷病手当金だけでは収入の全額が補填されるわけではないうえ、自営業などの場合には傷病手当金は受け取れません。そこで、就業不能保険への加入も検討するとよいでしょう。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、保険の見直しなどのサポートをしています。入院費用や働けなくなるリスクに備えたいとお考えの際などには、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。