給与明細の見方は?勤怠・支給・控除の各項目の意味と確認すべきポイントを解説

会社に勤めている場合、給与の支給時期になると、勤務先から紙や電子で給与明細が支給されます。この給与明細には大切なことが数多く記載されているにもかかわらず、「じっくり見たことがない」「確認するのは、最終的な支給額だけ」という方も少なくないようです。

では、給与明細には何が記載されているのでしょうか?また、給与明細を受け取ったら、まずはどこを確認すればよいのでしょうか?今回は、給与明細の見方や確認すべきポイントなどについてくわしく解説します。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、資産形成や家計改善、保険の見直しなどのサポートをしています。「お金について正しく理解し、お金ときちんと向き合いたい」とお考えの際などには、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

給与明細とは?

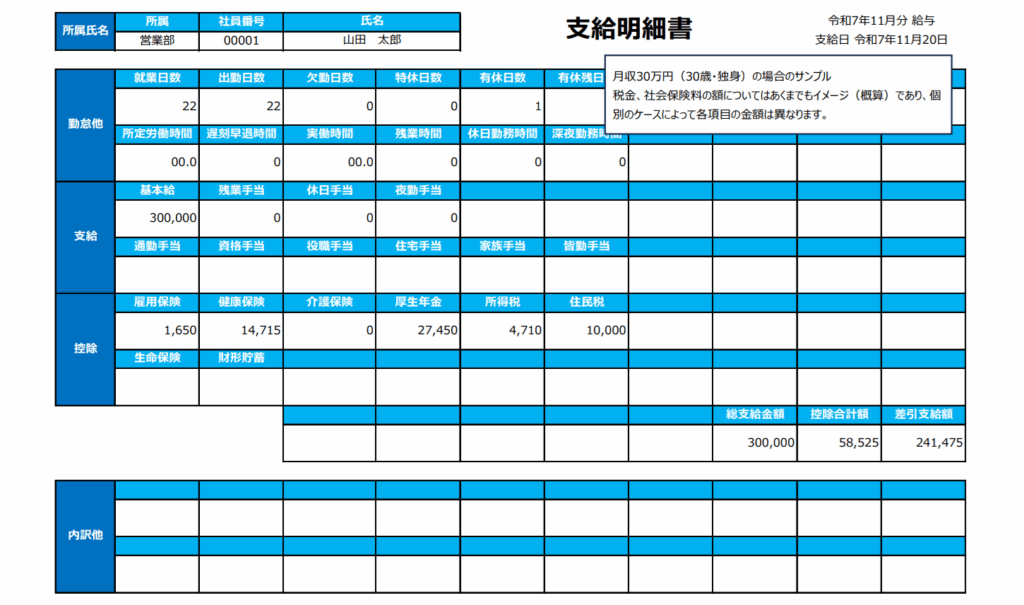

給与明細とは、文字通り給与の明細が記載された書類です。勤務先の企業が従業員に支払う基本給や手当などの額のほか、その算定根拠ともなる出勤日数などの勤怠情報、税金や社会保険料などの控除額などが記載されています。

給与明細は、以前は紙で渡されることが多かったものの、近年では電子化が進んでおり、メールで送信されたりシステム上で閲覧したりする方式を採用している企業も多いでしょう。ただし、給与明細の交付は法律に明確な定めはありませんが、実務上は交付が求められており、多くの会社で渡されています。

給与明細を受け取ったらそのまましまい込むのではなく、誤りがないか内容を一通り確認することをお勧めします。

給与明細に書かれている3つの項目

給与明細には、主に「勤怠他」と「支給」、「控除」の3つの情報が記載されています。給与明細をこれらの3つのブロックに分けることで、全体像が理解しやすくなるでしょう。ここでは、給与明細の全体像を把握するため、これらの記載事項について概要を解説します。

勤怠他

「勤怠他」欄には、勤怠に関する情報が記載されています。この欄を見ることで、給与の算定根拠となった出勤日数や欠勤日数、残業時間などがわかります。

また、ここには有給休暇の残日数も記載されることが多いため、こちらも併せて確認しておくとよいでしょう。

支給

「支給」欄には、会社から支給されるお金に関する情報が記載されています。基本給のほか、支給される各種手当や通勤手当なども、この欄に記載されています。これらを合計した「総支給額」を見ることで、会社が支払ってくれた金額の合計額が分かります。

なお、実際にはこのほかに、会社は社会保険料の会社負担分なども負担しています。この点を明確にするため、給与明細に会社負担分の社会保険料の額を記載する企業もあるようです。

控除

「控除」欄には、総支給額から差し引かれる額が記載されています。実際に給与などとして預貯金口座に振り込まれるのは、総支給額からこれらの控除を差し引いた額となります。

この控除欄を確認することで、毎月の給与から「何が、いくら差し引かれているのか」がわかります。

給与明細の見方

ここからは、給与明細の見方をさらにくわしく解説します。なお、給与明細に記載すべき項目は法令で定められている一方で、その様式には定めがありません。そのため、給与明細の用紙の形状やデザイン、細かな記載項目などは会社ごとに異なる可能性があります。ここでは、給与明細の一般的な内容について解説を進めます。

「勤怠他」欄

「勤怠他」欄には、給与の支給対象期間の勤怠実績が記載されています。たとえば、毎月1日から末日分の給与が翌月25日に支給される場合、10月25日前後に交付される給与明細に記載されているのは、9月1日から9月30日までの勤怠実績であるということです。

ここには、主に次の情報が記載されています。

- 所定労働日数:勤務先が定めた、対象期間中の就業すべき日数

- 出勤日数:対象期間中に実際に出勤した日数

- 欠勤日数:対象期間中、就業すべき日数のうちで欠勤した日数

- 休日出勤日数:対象期間中、就業日数のほかに出勤した日数

- 有給消化日数:対象期間中に消化した有給休暇の日数

- 有給残日数:有給休暇の残日数

- 時間外労働時間:対象期間中における、深夜や休日勤務を除く残業時間

- 深夜残業時間:対象期間中に、深夜(午後10時から翌日午前5時まで)に残業をした時間

- 休日出勤時間:対象期間中に、労働基準法に定める法定休日(毎週少なくとも1回、または4週間を通じて4日以上)に労働した時間

ここに記載される情報が、給与の具体的な支給額の算定において必要となります。この欄に誤りがあれば給与の支給額にも誤りが生じる可能性があるため、実際に勤怠時間と異なっていないか確認しておくとよいでしょう。

支給欄の「基本給」

支給欄の「基本給」欄には、毎月支給される給与の基本額が記載されます。この「基本給」は、賞与や退職手当などを算定する際の計算のベースとされることが多いでしょう。

なお、この基本給が上がることを「昇給」と呼ぶことが一般的です。実際に給与の総支給額が増えるとしても、基本給以外の手当(通勤手当など)が増えたことを「昇給」と呼ぶケースは、あまり見かけません。

支給欄の「残業手当」

支給欄の「残業手当」欄には、対象期間中の残業に対する手当の額が記載されます。

残業手当は、その残業の種類に応じて労働基準法で割増率が定められているため、残業の種類ごとに算定されます。たとえば、算定の基礎となる1時間あたりの賃金が1,000円である場合、割増率が25%であれば1時間あたり1,250円、割増率が35%であれば1時間当たり1,350円の残業代が支給されるということです。

残業手当の割増率は、それぞれ次のとおりです。

| 時間外労働 | 25%以上 |

| 1か月あたり60時間を超える部分の時間外労働 | 50%以上 |

| 法定休日労働 | 35%以上 |

| 深夜(午後10時から翌日午前5時まで)労働 | 25%以上 |

なお、これらの割増率は複数が組み合わせて適用される場合があります。たとえば、法定休日に深夜労働をする場合、割増率は60%(=35%+25%)以上になるということです。残業手当の計算はやや複雑であることから、基本の考え方を理解しておくとよいでしょう。

支給欄の「〇〇手当」

支給欄の「〇〇手当」欄は、支給されている手当の名称と金額が記載されます。手当の内容は企業ごとに異なりますが、たとえば次の手当などが挙げられます。

| 手当の名称 | 概要 |

|---|---|

| 通勤手当 | 通勤にかかる交通費を支給する手当 |

| 食事手当 | 昼食など、勤務時間中の食事代を補填する手当 |

| 役職手当 | 部長や課長など役職に応じて支給される手当 |

| 資格手当 | 業務に役立つ資格を取得した場合に、その資格の種類に応じて支給される手当 |

| 住宅手当 | 家賃などの住宅費の負担を軽減する目的で支給される手当(持家援助金などの制度を設ける企業もあります) |

| 単身赴任手当 | 単身赴任中の従業員に支給される手当 |

| 地域手当 | 勤務地に応じて、物価への対応のために支給される手当 |

| 海外赴任手当 | 海外に駐在する従業員に支給される手当 |

| 出張手当 | 出張した従業員に支給される手当 |

| 宿日直手当 | 宿直・日直をした従業員に支給される手当 |

| 家族手当 | 扶養する家族の人数に応じて支給される手当 |

| 在宅勤務手当 | 在宅勤務をする従業員に、インターネット代の補填などを目的に支給される手当 |

支給される手当は、企業によって異なります。就業規則や賃金規程などと照らし合わせ、受給できるはずの手当の支給が漏れていないか確認するとよいでしょう。

なお、手当は原則として基本給と同じく所得税・住民税の課税対象であるものの、一定金額までの通勤手当や一定金額以下の宿日直の手当、実費相当額の出張手当などは例外的に非課税となります。

「総支給額」

給与明細の「総支給額」欄には、勤務先が支給する給与や手当の総額が記載されます。これが、いわゆる「額面給与」です。

原則として、基本給と残業手当、各種手当の合計額がこの「総支給額」欄に表示されます。

控除欄の「健康保険」

ここでは、控除欄の各項目について解説します。

控除欄の「健康保険」欄には、給与から天引きされる健康保険料の金額が記載されます。健康保険とは、病気やけがによって生じる経済的な負担を社会全体で支える社会保障制度です。健康保険制度があることで原則として3割負担で医療が受けられるほか、自己負担が高額になった場合には申請をして高額療養費制度の適用を受けることで、一定の上限額を超えた部分の医療費の還付が受けられます。

健康保険料の額は各被保険者の標準報酬月額に一定の健康保険料率を乗じて算定され、これを事業主と被保険者とで半額ずつ負担する決まりとなっています。つまり、給与明細に記載されている「健康保険」の額は半額部分であり、残りの半額部分は事業主が負担しているということです。

控除欄の「介護保険」

控除欄の「介護保険」欄には、給与から天引きされる介護保険料の金額が記載されます。

介護保険とは、介護が必要と認定された場合に必要な介護サービスが受けられるよう、介護の負担を社会全体で支える社会保障制度です。介護保険料の負担が必要となるのは40歳になった月からであり、それ以前にはこの控除は発生しません。

介護保険料の額は、健康保険料と同様に、各被保険者の標準報酬月額に一定の介護保険料率を乗じて算出されます。その金額を、被保険者と事業主とが半額ずつ負担しています。

控除欄の「厚生年金」

控除欄の「厚生年金」欄には、給与から天引きされる厚生年金保険料の金額が記載されます。

公的年金制度は「2階建て」と言われることも多く、会社員や公務員などが加入する厚生年金はその「2階部分」に相当します。そして、厚生年金保険料の中には「1階部分」に相当する国民年金保険料も含まれているため、厚生年金保険料だけを納めることで、将来1階部分と2階建部分の保障を受けることが可能となります。

厚生年金保険料の額も、健康保険料などと同じく、各被保険者の標準報酬月額に一定の厚生年金保険料率を乗じて算定されます。これを、事業主と被保険者とが折半して負担する仕組みです。

控除欄の「雇用保険」

控除欄の「雇用保険」欄には、給与から天引きされる雇用保険料の金額が記載されます。雇用保険とは、労働者が失業した場合などに必要な給付を行うことで、労働者の生活や雇用の安定を図る社会保障制度です。

被保険者負担分の雇用保険料と事業主負担分の雇用保険料は、それぞれ毎月支給される給与の総額に、業種などによって異なる一定の雇用保険料率を乗じて算定されます。たとえば、2025年度には、建設の事業などの一定の事業を除く一般の事業における被保険者負担分の雇用保険料は1,000分の5.5、事業主負担分の雇用保険料は原則として1,000分の9に設定されています。

参照元:令和7(2025)年度 雇用保険料率のご案内(厚生労働省)

控除欄の「所得税」

控除額の「所得税」欄には、給与から天引きされる所得税額が記載されます。

所得税とは個人の所得に対してかかる税金であり、1年間のすべての所得から所得控除を差し引き、残りの課税所得に税率を適用して算定されます。所得がある場合には原則として所得税の課税対象となり、給与所得も例外ではありません。そして、所得税は毎年1月1日から12月31日までの1年分を翌年2月16日から3月15日までの間に申告し、納税するのが原則です。

とはいえ、会社員などの全員が確定申告をすべきとなれば税務署は非常に混雑し、混乱を招きかねないでしょう。そこで、会社員など一定の給与所得者については勤務先の会社が毎月の給与や賞与から所得税の概算額を差し引いて、会社がまとめて納税する仕組みが採られています。これを、「源泉徴収」といいます。このような理由によって源泉徴収された額が、給与明細の「所得税」欄に記載されています。

参照元:所得税のしくみ(国税庁)

控除欄の「住民税」

控除欄の「住民税」欄には、給与から差し引かれる住民税額が記載されています。

住民税とは、市区町村や都道府県に納める税金です。住民税は、原則として事業者による特別徴収(給与からの天引き)で納付されます。そのため、会社が毎月の給与や賞与などから住民税相当額を差し引いて預かり、会社がまとめて納税する形が採られています。

ただし、住民税は所得税とは異なり、前年分の所得を基準として算定されます。そのため、入社前に一定の所得がない限り、社会人1年目では特別徴収されません。

社会人1年目では所得税は源泉徴収される一方で、住民税は原則として入社2年目の6月頃から特別徴収が始まるため、突然手取り額が減って慌てないよう理解しておく必要があるでしょう。

控除欄の「財形貯蓄」

控除欄の「財形貯蓄」欄には、財形貯蓄の積立額が記載されます。

財形貯蓄とは、給与から天引きをすることで自動的に資産形成をする制度であり、従業員が自らの意思で加入するものです。財形貯蓄はご自分の資産として積み立てるものである点で、他の控除項目とは性質が異なります。

なお、財形貯蓄には次の3種類があります。

- 一般財形貯蓄:使途自由な財形貯蓄

- 財形年金貯蓄:私的年金の原資とすることを目的とする財形貯蓄。契約できるのは55歳未満の勤労者に限られ、60歳以降の一定時期から5年以上の期間にわたって年金として支払いを受ける原資となる

- 財形住宅貯蓄:持家取得または持家の増改築等を目的とする財形貯蓄。契約できるのは55歳未満の勤労者に限られる

このうち財形年金貯蓄と財形住宅貯蓄の2つは、利子等にかかる税金が、原則として元利合計・両制度合計で550万円まで非課税となります。ただし、目的外の用途で払い出しを受ける場合には、通常の預貯金などと同じく利子に課税がなされます。

参照元:財形貯蓄制度(厚生労働省)

「控除額合計」

給与明細の「控除額合計」欄には、総支給額から控除される控除額の合計金額が記載されます。

なお、ここまでで紹介した控除は一例です。これらのほかに、状況に応じて社宅の家賃や社内の互助会の積立金、社内旅行の積立金などが控除される場合もあります。

「差引支給額」

給与明細の「差引支給額」欄には、「総支給額」から「控除額合計」を差し引いた額が記載されます。これがいわゆる「手取り」収入であり、勤務先から預貯金口座などに振り込まれることになる金額です。

年末調整の際の給与明細の見方

年末調整の時期であっても、ここまでで紹介した各項目の考え方は同じです。しかし、これらに加えて、給与明細に「年末調整還付金」が掲載されます。ここでは、年末調整還付金について概要を解説します。

「年末調整還付金」

年末調整とは、源泉徴収された税額の年間の合計額と、実際の年税額とを一致させる精算手続きです。

先ほど解説したように、毎月の給与からは所得税相当額が源泉徴収されます。しかし、所得税の源泉徴収は「2025年の所得にかかる所得税を仮計算したうえで、2025年に支払う給与から適宜源泉徴収する」ものです。

そのため、実際に2025年が終わった時点で算定した年税額と、仮計算によって徴収した源泉徴収額の合計額には、多少のズレが生じることが一般的です。その差額を調整する手続きが「年末調整」であり、実際に納めるべき所得税額に対して源泉徴収額が多すぎた場合に、「年末調整還付金」として還付されることになります。

ただし、年末調整では必ずしも還付金が受け取れるとは限りません。たとえば、年の途中で扶養家族が減った場合などには実際に納めるべき所得税額に対して源泉徴収額が不足することとなり、その場合には不足額相当分が追加で徴収されることとなります。

「年末調整の時期には、必ずお金が戻ってくる」わけではないため、誤解のないようご注意ください。

給与明細を受け取ったらまず確認すべきポイント

給与明細を受け取ったら、内容に誤りがないか一通り確認することをお勧めします。ここでは、給与明細の中で特に確認すべきポイントを3つ解説します。

- 勤怠状況や有給休暇の残日数に誤りがないか

- 支給額や手当に誤りがないか

- 控除額に不審な点はないか

勤怠状況や有給休暇の残日数に誤りがないか

1つ目は、勤怠状況や有給休暇の残日数に誤りがないか否かです。これらの項目に誤りがある場合、給与の支給額の計算も誤っている可能性が高いでしょう。

そのため、勤怠実績や有給休暇の残数についてご自分の認識との齟齬がないか、確認することをお勧めします。

支給額や手当に誤りがないか

2つ目は、支給額や手当に誤りがないか否かです。

特に、残業手当の計算はやや複雑であることから、誤りの可能性がゼロではありません。また、手当の支給が漏れている場合もあるため、この点も確認しておくとよいでしょう。

控除額に不審な点はないか

3つ目は、控除額に不審な点がないか否かです。控除額は項目も多くやや複雑であるものの、まずは前月分の給与明細と比較して控除の額に大きな変動がないか否かを確認することで、誤りを発見しやすくなります。

控除額が前月分などと大きく変わっている場合には、その理由を確認しましょう。明確な理由が見当たらないにもかかわらず控除額に大きな変動がある場合には、経理部などに確認することをお勧めします。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、資産形成や家計改善などのサポートをしています。給与明細の見方を理解してお金への理解を深めたいとお考えの際などには、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

給与明細に関するよくある質問

最後に、給与明細に関するよくある質問とその回答を2つ紹介します。

給与明細は捨ててもよい?

給与明細に保管義務などはないため、受け取った給与明細を捨てたからといって罰則が適用されることなどはありません。

しかし、給与明細は給与の未払いが生じた際に重要な証明書類の1つとなるほか、転職先から提示を求められる可能性もあります。そのため、受け取ってから少なくとも3年程度(可能であれば5年)は捨てずに保管することをお勧めします。

給与明細は絶対に正しい?

給与明細が絶対に正しいとは言い切れません。人が作成するものである以上、計算ミスなどが発生する可能性もあります。

そのため、給与明細を受け取ったら勤務日数や手当などが誤っていないか一通り自分で確認し、万が一不審な点を見つけた場合には会社に問い合わせることをお勧めします。

まとめ

給与明細の概要や見方、給与明細を受け取ったら確認したいポイントなどを解説しました。

給与明細とは、勤務先から支払われる給与の内容や控除の内容などが詳細に記された書類です。会社から紙で交付される場合もあれば、電子で交付される場合もあります。

給与明細には、勤怠の実績や給与などの支給額、控除額などが掲載されています。給与明細には誤りがある可能性もあるため、受け取ったら勤怠状況や有給休暇の残日数、支給額、手当の額、控除額などに誤りがないか一通り確認することをお勧めします。

会社は、最終的に銀行通帳に振り込まれる金額のほかにも、社会保険料などさまざまな費用を負担しています。給与明細を読み解くことで、このような実情も見えてくることでしょう。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、資産形成や家計改善などのサポートをしています。お金について正しい知識を持ち、資産形成に活かしたいとお考えの際などには、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。