60歳以上の年金定期便の見方をわかりやすく解説|確認すべきポイントは?

年金定期便※が届いたらそのまま放置したり捨ててしまったりするのではなく、まずは内容を確認しましょう。年金定期便には将来受け取れる年金の見込み額やこれまでの納付状況など、重要な情報が多く掲載されているためです。年金定期便を読み込むことで、将来の資金計画を立てやすくなります。

※正式名称は『ねんきん定期便』ですが、本稿では便宜上『年金定期便』と表記します。

では、年金定期便はどのように見ればよいのでしょうか?また、年金定期便を確認したところ、将来受け取れる年金見込み額が少ないと感じた場合には、どのように対処すればよいのでしょうか?今回は、60歳以上の方に届く年金定期便の見方や年金定期便が届いたら確認したいポイント、60歳以上の方が年金が少ないと感じた場合における対処法などについてくわしく解説します。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様の家計診断や家計の見直し、資産形成などのサポートをしています。年金定期便の見方がわからない場合や、将来受け取れる年金額が少ないことに不安を感じている際などには、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

年金定期便とは?

年金定期便とは、将来の年金給付に関する情報や保険料納付の実績などが記載された用紙です。年金への理解を深めることを目的として、日本年金機構から毎年誕生月に送付されます。

年金定期便の形式は年齢などによって異なり、次のように区分されています。

- 50歳未満(35歳、45歳以外)

- 50歳以上(59歳以外)

- 受給者(直近1年間に被保険者期間がある場合)

- 35歳・45歳

- 59歳

このうち、35歳・45歳と59歳に届く年金定期便は封書である一方で、その他のものはハガキでとどきます。日本年金機構のホームページにはそれぞれの年金定期便のサンプルと見方のガイドが掲載されているため、これを確認することで理解が深まりやすくなるでしょう。

60歳以上に届く年金定期便には2種類ある

ここからは、60歳以上の方に届く年金定期便に的を絞って解説します。60歳以上に届く年金定期便には、主に次の2つがあります。

- 年金受給開始前に届く年金定期便

- 年金受給開始後に届く年金定期便

年金受給開始前に届く年金定期便

1つ目は、年金受給開始前の方に届く年金定期便です。

年金の受給開始年齢は、繰上げや繰下げをしない限り、65歳です。60歳以上であり、年金の受給がまだ始まっていない方には、「50歳以上」用の年金定期便が届きます。

年金受給開始後に届く年金定期便

2つ目は、年金受給開始後の方に届く年金定期便です。

60歳以上であり、年金の受給開始後の方には、「年金受給者の方」用の年金定期便が届きます。

参照元:大切なお知らせ、「ねんきん定期便」をお届けしています(日本年金機構)

【受給開始前】60歳以上に届く年金定期便の見方

ここからは、年金の受給開始前と年金受給開始後とに分けて、60歳以上の方に届く年金定期便の見方を解説します。

まずは、年金受給前の方に届く年金定期便の見方を紹介します。60歳以上であり、年金受給開始前の方には、次の形式の年金定期便が届きます。

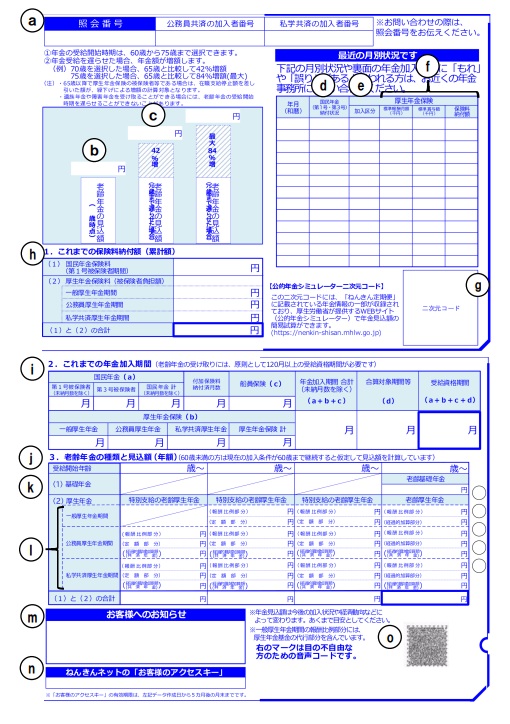

画像引用元:令和7年度「ねんきん定期便」(ハガキ)の見方(50歳以上の方)(日本年金機構)

それぞれ、表示されたアルファベットの欄に記載される項目の見方を解説します。

a:照会番号

aの「照会番号」欄には、照会の際に必要となる番号が表示されます。「ねんきん定期便・ねんきんネット専用番号」へ問い合わせる際に必要となるため、問い合わせをする際は年金定期便を手元においておくとスムーズです。

b:老齢年金の見込額

60歳以上の場合、bの「老齢年金の見込額」欄には、それぞれ次の事項が表示されます。

- 60歳以上65歳未満の方:「ねんきん定期便」作成時点の年金加入実績に応じた、65歳から受け取れる年金見込額

- 65歳以上の方:65歳時点の年金加入実績に基づいて計算した年金見込額

- 年金の受給資格期間を満たしていない方(そのままでは年金が受け取れない方):アスタリスク(*)

60歳以降の場合、この欄に記載される金額は今の加入状況をもとにした65歳以降の年金額の目安となります。今後も厚生年金に加入して働く期間がある場合には、その分だけ実際の受給額が増える可能性もあります。そのため、この欄に記載されている年金額をもとに、将来の資金計画を検討するとよいでしょう。

c:老齢年金の見込額(70歳・75歳まで遅らせた場合)

cの「老齢年金の見込額(70歳まで遅らせた場合)」と「老齢年金の見込額(75歳まで遅らせた場合)」の欄には、それぞれ年金受給開始年齢を70歳と75歳に遅らせた場合における年金の見込額が表示されます。

年金の受給開始年齢は原則として65歳であるものの、受給開始年齢を後ろ倒しにすることも可能です。これを「年金の繰下げ」といいます。年金を繰下げることで、1年あたりで受け取れる年金額を増やすことが可能となります。

この欄には70歳に受給を開始する場合と75歳に受給を開始する場合の年金額が表示されるため、年金を繰下げるか否かの判断材料にするとよいでしょう。

なお、この欄に表示されるのは「70歳」と「75歳」であるものの、「65歳(原則)・70歳・75歳」の選択肢しかないわけではなく、たとえば67歳や72歳など、ここに記載のない年齢からの繰下げ受給も可能です。

d:国民年金(第1号・第3号)納付状況

dの「国民年金(第1号・第3号)納付状況」欄には、自営業や学生、専業主婦(主夫)などの時期における国民年金の納付状況が掲載されます。「納付済」や「3号」であれば問題がない一方で、「未納」などの表示がある場合には、記録に誤りがないか確認しておきましょう。

また、「免除」や「学特」、「猶予」、「産前産後」などの表記がある期間は、何らかの事情により国民年金保険料の一部または全部の猶予や免除がされた期間です。これらの期間がある場合には、追納をすることで将来受け取れる年金を増やせるため、可能であれば追納も検討するとよいでしょう。

e:加入区分

eの「加入区分」欄には、それぞれの期間において加入していた年金制度が略称で表示されています。それぞれ、次の事項を意味します。

- (厚年):厚生年金保険

- (基金):厚生年金基金

- (船保):船員保険

- (公共):公務員共済制度(国家公務員共済組合または地方公務員共済組合)

- (私学):私立学校教職員共済制度

f:標準報酬月額・標準賞与額・保険料納付額

fの「標準報酬月額・標準賞与額・保険料納付額」欄は、厚生年金保険に加入していた期間について、必要事項が表示されます。

まず、「標準報酬月額・標準賞与額」欄には、勤務先などから届け出られた該当期間の標準報酬月額と標準報酬賞与額が記載されます。

標準報酬月額は毎年4月から6月までの報酬の平均値を、報酬を一定の幅で区切った標準報酬月額表に当てはめて決定されたものです。

たとえば、4月から6月までの報酬の平均値が「395,000~435,000円」の範囲に収まる場合、標準報酬月額は410,000円となります。なお、標準報酬月額の上限は現行制度では65万円となっています。

一方で、標準賞与額は、実際に支払われた賞与額から千円未満を切り捨てた額となります。ただし、標準賞与額の上限(最高額)は1回の賞与あたり150万円とされており、実際の賞与額がこれを上回っていても標準賞与額は150万円となります。

そして、「保険料納付額」欄には、標準報酬月額または標準賞与額に保険料率を乗じて算出された保険料額が記載されます。なお、育児休業期間や産前産後休業期間で事業主からの届出によって保険料が免除されている月は、保険料納付額が「0」と表示されます。

g:公的年金シミュレーター二次元コード

gの「公的年金シミュレーター二次元コード」欄には二次元コードが表示されます。これをスマートフォンなどで読み取ると、厚生労働省が提供する「公的年金シミュレーター」にページが遷移し、年金見込額の簡易試算が可能となります。

h:これまでの保険料納付額(累計額)

hの「これまでの保険料納付額(累計額)」欄には、これまでに納めた年金保険料の累計額が簡易的に表示されます。なお、厚生年金保険料は事業主と被保険者(本人)とが折半して負担しているものの、ここに表示されるのは被保険者(本人)負担分のみです。

i:これまでの年金加入期間

iの「これまでの年金加入期間」欄には、公的年金制度へのこれまでの加入期間(月数)が、加入していた制度別に表示されます。なお、老齢年金を受け取るには原則として120ヶ月以上の受給資格期間が必要であり、この要件を満たすか否かもこの欄から確認できます。

j:老齢年金の種類と見込額(年額)

jの「老齢年金の種類と見込額(年額)」欄には、b欄と同じく、「老齢年金の見込額」が表示されます。ただし、この欄ではより詳細に、その内訳が「基礎年金」と「厚生年金」とに分けて掲載されます。

k:基礎年金

kの「基礎年金」欄には、老齢基礎年金の見込額が表示されます。この老齢基礎年金の見込額には、付加年金の金額も含まれています。

l:厚生年金

lの「厚生年金」欄には、老齢厚生年金の見込額が表示されます。この老齢厚生年金の見込額には、厚生年金基金から支給される額(厚生年金基金の代行部分)も含まれています。

m:お知らせ

mの「お知らせ」欄には、個別のお知らせが表示されます。

n:アクセスキー

nの「アクセスキー」欄には、17桁の番号が表示されます。これは、ウェブサイト上で年金記録などを確認できる「ねんきんネット」にログインする際に必要となります。

【受給開始後】60歳以上に届く年金定期便の見方

続けて、年金受給開始後に届く年金定期便の見方を解説します。年金受給開始前に届くものと共通する項目も多い一方で、用紙の形式が異なるほか、掲載される内容にも多少違いがあります。

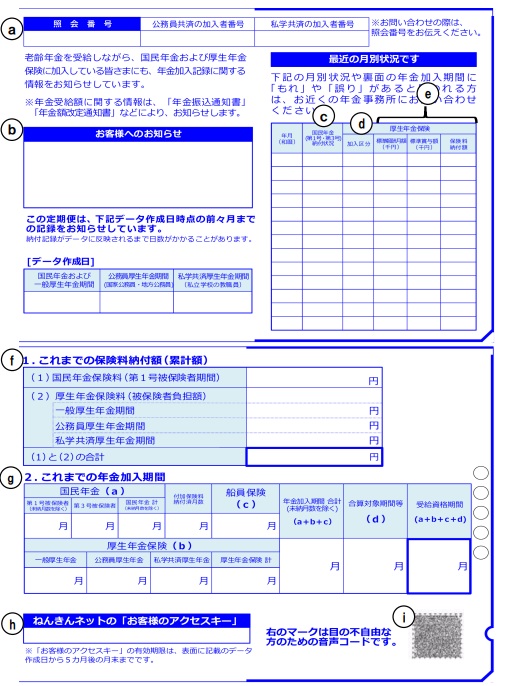

画像引用元:「ねんきん定期便」の様式(サンプル)と見方ガイド(令和7年度送付分)(日本年金機構)

a:照会番号

aの「照会番号」欄には、「ねんきん定期便・ねんきんネット専用番号」への問い合わせにあたって必要となる番号が掲載されます。

b:お知らせ

bの「お知らせ」欄には、個別のお知らせが表示されます。

c:国民年金(第1号・第3号)納付状況

cの「国民年金(第1号・第3号)納付状況」欄には、国民年金の納付状況が掲載されます。この欄の見方は、年金受給開始前の場合と同じです。

d:加入区分

dの「加入区分」欄には、該当期間に加入していた制度が表示されます。厚生年金保険であれば「(厚年)」、厚生年金基金であれば「(基金)」であり、年金受給開始前と同じです。

e:標準報酬月額・標準賞与額・保険料納付額

eの「標準報酬月額・標準賞与額・保険料納付額」欄には、厚生年金保険に加入していた期間について、標準報酬月額や標準賞与額、保険料納付額が表示されます。

この欄の見方は年金開始前と同じであるものの、年金受給開始後であれば万が一記録に誤りがあればその時点で受け取っている年金額も誤っている可能性があるため、誤りの有無などを慎重に確認しておきましょう。

f:これまでの保険料納付額(累計額)

fの「これまでの保険料納付額(累計額)」欄には、「国民年金保険料」と「厚生年金保険料」とに分けて、これまでに納付した保険料納付額の累計額が掲載されます。

g:これまでの年金加入期間

gの「これまでの年金加入期間」欄には、公的年金制度へのこれまでの加入期間(月数)が、加入していた制度別に表示されます。こちらも、誤りがないか慎重に確認しておくことをお勧めします。

h:アクセスキー

hの「アクセスキー」欄には、ねんきんネットへの初回ログインに必要となるアクセスキーが表示されています。

年金定期便が届いたら特に確認したいポイント

ここまで解説したように、年金定期便にはさまざまな情報が掲載されています。では、年金定期便が届いたら、特にどの点を確認すればよいのでしょうか?ここでは、年金定期便の主な確認ポイントを2つ解説します。

- 老齢年金の種類と見込額(年額)

- これまでの年金加入期間

老齢年金の種類と見込額(年額)

年金定期便が届いたら、まずは「老齢年金の種類と見込額(年額)」を確認しましょう。この欄を確認することで将来受け取れる年金の見込額がわかり、そのままで十分であるのか、それとも何らかの対策を講じるべきなのかなどの判断材料となるためです。

これまでの年金加入期間

年金定期便では、「これまでの年金加入期間」や「最近の月別状況です」と表示された欄なども確認しましょう。年金記録は誤りがあってはいけないものである反面、稀に誤りがある場合があるためです。

これらを確認することで記録に誤りがあることに気付きやすくなり、万が一誤りがあった場合には早期に連絡をして記録を修正してもらうことが可能となります。

年金定期便で将来受け取れる年金見込み額が少ないと感じた場合の対処法

年金定期便を確認したところ、将来受け取れる年金が少ないと感じて不安に感じる場合もあるでしょう。その場合には、どのように対処すればよいのでしょうか?ここでは、年金が少ない場合の対処法を7つ解説します。

- (年金受給前の場合)年金の受け取り開始年齢を遅らせる

- 免除・猶予期間の追納を検討する

- 退職時期を遅らせる

- パートやフリーランス、起業などで収入を得ることを検討する

- 個人年金保険への加入を検討する

- 家計を見直す

- お金のプロに相談する

(年金受給前の場合)年金の受け取り開始年齢を遅らせる

1つ目は、年金の受け取り開始年齢を遅らせることです。まだ年金の受給が始まっていない場合、年金の受け取り開始年齢を遅らせる「繰下げ」が検討できます。

年金の受け取り開始年齢は原則として65歳であるものの、最大で75歳まで繰下げられます。年金を繰下げて受け取り開始年齢を遅くすればするほど、1年あたりに支給される年金額を増やすことが可能となります。

日本年金機構のホームページによると、年金の繰下げによって増える年金の割合は、それぞれ次のとおりです。

| 請求時の年齢 | 割合 |

|---|---|

| 66歳 | 8.4% |

| 67歳 | 16.8% |

| 68歳 | 25.2% |

| 69歳 | 33.6% |

| 70歳 | 42.0% |

| 71歳 | 50.4% |

| 72歳 | 58.8% |

| 73歳 | 67.2% |

| 74歳 | 75.6% |

| 75歳 | 84.0% |

このように、年金の受け取り開始年齢を75歳まで繰り下げれば年金は84.0%増えます。たとえば、原則どおり65歳から受け取りを開始した場合の年金額が100万円である場合、75歳から受け取ることとすれば年金額は184万円になり、これが一生涯続くということです。

ただし、年金を繰下げ受給する場合は、年金を受け取れるまでの期間の生活費を考慮しておかなければなりません。預貯金の取り崩しのほか、年金が受け取れるまでの期間、再雇用やパートなどで収入を得ることなどを検討する必要があるでしょう。また、年金の受け取り開始時期を遅らせた場合、結果的に年金を受け取れる期間が短くなることにも注意が必要です。

なお、原則として、すでに年金を受け取り始めている場合には、その年金についてあとから繰下げ受給に変更することはできません。そのため、年金の受給が開始される前に、繰下げ受給をするか否か慎重に検討することをお勧めします。

免除・猶予期間の追納を検討する

2つ目は、免除や納付猶予期間分の追納を検討することです。

年金定期便の「国民年金(第1号・第3号)納付状況」欄に次のような記載がある場合、年金の免除や納付猶予があることがわかります。

- 全額免除

- 半額免除

- 3/4免除

- 1/4免除

- 学特

- 猶予

- 産前産後 など

これらの期間は納付期間としてカウントされる一方で、満額が年金に反映されるわけではありません。そのため、免除や猶予期間がある場合にはこの期間分について追納(遡って納めること)をすることで、将来受け取れる年金額を増やすことが可能です。

ただし、追納ができるのは、追納が承認された月の前10年以内の免除等期間のものだけです。対象月から10年超が経過している場合には、追納はできません。

また、免除や猶予の手続きを踏むことなく単に国民年金保険料を滞納した期間は「未納」と表示されますが、この期間について納付ができるのは本来の納期限から2年以内に限られます。

退職時期を遅らせる

3つ目は、退職時期を遅らせたり、再雇用を受けたりすることです。定年後も雇用されて収入を得ることができれば、老後の生活資金を増やすことが可能となります。

たとえば、年金を繰下げ受給したうえで、年金を受け取れるまでの期間は働いて得た収入を基礎として生活することなども検討できるでしょう。

ただし、在職期間中に年金を受け取る場合、収入の額によっては年金が調整されて受給できる額が減ることとなるため注意が必要です。

パートやフリーランス、起業などで収入を得ることを検討する

4つ目は、元の会社で働くのではなく、別の方法で収入を得ることです。

たとえば、パートとして雇用されるほか、フリーランスとなったり起業したりすることなどが挙げられます。退職時期を遅らせる場合と同じく、働けるうちは働いて収入を得てこれをベースに生活を送り、働くのが難しくなった時点から繰下げていた年金の受給を始めることなどが検討できるでしょう。

ただし、先ほど解説したように、すでに年金を受けている場合には、得た収入の額に応じて年金が減る可能性があることに注意が必要です。

個人年金保険への加入を検討する

5つ目は、個人年金保険への加入を検討することです。

個人年金保険とは、自分で積み立てる私的年金制度です。民間の保険会社と契約し、契約内容に応じて保険料の払い込みや保険金の受け取りを行います。

契約時から一定期間にわたって保険料を払い込み、60歳や65歳など一定年齢に達した時点から5年や10年など一定期間にわたって年金を受け取る内容であることが一般的です。

個人年金保険は若いうちから保険料を払い込むことで、ゆとりのある老後につながります。ただし、中には60歳代や70歳代、80歳代で契約できる商品もあるため、すでに60歳以上であってもこのような商品を活用して将来の生活費に充てることが検討できます。

参照元:個人年金保険は何歳くらいまで加入できるの?(公益財団法人生命保険文化センター)

家計を見直す

6つ目は、家計を見直すことです。

将来受け取れる年金額が少ないと感じる場合、収入を増やすことと併せて、家計の見直しも検討するとよいでしょう。家計を見直してスリム化することで、より少ない金額で日々の生活を送れるようになれば、年金額が少なくても家計の負担を抑えやすくなります。

60歳以上での家計の見直しとしては、次の内容などが検討できます。

- 現在の自宅を手放して、よりコンパクトな住居に住み替える

- 自動車を手放して、公共交通機関を活用する

- 使っていないサブスクや通えていない習い事などを解約する

- 現在の生活スタイルに合った内容へと電気料金プランを見直す

- オール電化として、ガス料金の負担をなくす

- スマホを格安スマホに変更する

- 加入している保険を見直す

- 1ヶ月あたりの外食金額に上限を設ける

このように、削減効果が一度きりで終わる「節約」ではなく、毎月かかる固定費の削減や変動費の支出ルールの設定などの仕組み化を優先することで、無理のない家計の見直しが実現しやすくなります。

お金のプロに相談する

7つ目は、お金のプロに相談することです。将来の年金に不安がある場合には、お金のプロに相談してみるとよいでしょう。

プロに相談することで、年金額が不足しそうか否か、ご自分のライフプランに即した客観的なアドバイスが受けられます。また、収入を増やす方法や家計の見直しポイントについても助言を受けられるでしょう。

プロに相談することで、漠然とした「不安」が具体的な「課題」に変わり、課題解決のための具体的な方策を検討しやすくなります。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、ライフプランに基づく家計診断や家計見直しなどのサポートをしています。将来受け取れる年金額が少ないと感じて不安を感じている際などには、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

年金定期便に関するよくある質問

最後に、年金定期便に関するよくある質問に回答します。

年金定期便は再発行できる?

年金定期便の再発行は可能です。ただし、日本年金機構のホームページによると、再発行の連絡から新しい年金定期便が届くまでには2ヶ月から3ヶ月程度を要するとされています。そのため、年金記録を急いで確認したい場合には「ねんきんネット」などからの確認も検討するとよいでしょう。

年金定期便が届いたらすべき手続きはある?

年金定期便が届いたからといって、特に行うべき手続きはありません。ただし、よく確認しないまま捨てたりしまい込んだりすることは避け、中身をきちんと確認しましょう。

また、年金定期便には特に保管義務などはないものの、いつでも内容が確認できるよう、次の年金定期便が届くまでは保管しておくことをお勧めします。

年金定期便に誤りがあったらどうすればよい?

年金定期便に誤りがあったら、「年金加入記録回答票」に誤りの内容を記載して日本年金機構へ送付します。「年金加入記録回答票」は35歳・45歳・59歳の際に封書で送られる年金定期便に同封されているほか、日本年金機構のホームページからのダウンロードも可能です。

まとめ

年金定期便の概要や60歳以上に届く年金定期便の見方、年金が少ないと感じる場合の対処法などを解説しました。

年金定期便は、毎年誕生月に日本年金機構から送付されます。年金定期便が届いたら内容をよく確認して、自分が受け取れる年金額を確認しましょう。また、年金記録に誤りがある場合もあるため、誤りがないことを入念に確認することをお勧めします。

受け取れる年金が少ないと感じた場合には、年金の受け取り開始年齢を遅らせることや退職を遅らせること、個人年金保険に加入することなどが検討できます。将来の年金額に不安がある場合には、お金のプロに相談するとよいでしょう。お金のプロからアドバイスを受けることで、年金が十分でないと感じる場合の具体的な対処法を把握しやすくなります。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様のライフプランに即した家計診断や保険の見直し、家計見直しなどのサポートをしています。年金定期便の見方が分からない場合や、年金が少なく将来の生活に不安を感じる場合などには、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。