サイバー保険の加入率はどれくらい?中小企業に必要な理由とメリット・注意点を解説

サイバー攻撃は増えているうえ手口も巧妙化しており、日々ニュースなどでも話題となっています。大手飲料メーカーがサイバー攻撃の被害に遭い甚大な影響が出たことは、記憶に新しいのではないでしょうか?

では、サイバー保険の加入率はどのくらいなのでしょうか?また、企業がサイバー保険に加入する際は、どのような点に注意する必要があるのでしょうか?今回は、サイバー保険の概要やサイバー保険の加入率、サイバー攻撃に関して企業が講じるべき対策、サイバー保険に加入する際の注意点などについて保険のプロがくわしく解説します。

なお、ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様の未来を「ハレ」にする法人保険コンサルティングを行っています。サイバー保険への加入をご検討の際などには、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

サイバー保険とは?

サイバー保険とは、サイバー攻撃や情報漏えいなどが発生した際に、これにより生じた費用が補償される保険です。

サイバー攻撃の被害に遭えば、数千万円単位の損害が発生する可能性があります。サイバー保険に加入することで復旧費用などが補償されるため、資金繰りへの影響を最小限に抑えやすくなります。

また、特に中小企業の場合などはサイバー攻撃を受けた際に「何から手を付ければよいのか分からない」「社内に専門知識を持つ人材がいない」というケースも少なくありません。サイバー保険は、単に金銭的な損害を補償するだけでなく、万が一の際に専門業者からスピーディーな助言を受け、被害拡大を防ぐための具体的な対応を教えてもらえる点に大きな特徴があります。

サイバー保険の主な補償内容

サイバー保険では、どのような費用が補填されるのでしょうか?ここでは、サイバー保険の主な補償内容を解説します。

- 事故対応にかかる費用

- 損害賠償責任に伴う費用

- 営業継続費用

ただし、具体的な補償内容は保険商品によって異なるため、事前に保障内容をよく確認したうえで加入する保険を選ぶことをお勧めします。

事故対応にかかる費用

サイバー攻撃の被害に遭うと、被害状況の調査やシステムの復旧に多大な費用を要します。サイバー保険では、このような事故対応にかかる費用がカバーされることが一般的です。

損害賠償責任に伴う費用

サイバー攻撃の被害に遭って顧客の個人情報や取引先の機密情報が漏えいするなどした場合、顧客や取引先への損害賠償が必要となります。賠償額は漏えいした情報の内容などにより異なりますが、漏えいした情報が重大なものである場合や漏えいした情報の数が多い場合などには、多額の賠償金が必要となる可能性が高いでしょう。

サイバー保険では、このような賠償金もカバーされることが一般的です。

営業継続費用

サイバー攻撃の被害に遭った場合、システム復旧までの間、営業や生産を再開するのが困難となります。復旧までの期間は1週間前後であることが多いものの、被害の程度が大きい場合などには数か月単位の期間を要することもあります。これほど長い間営業ができなくなれば、多大な機会損失が生じてしまうことでしょう。

また、仮設事務所を設けるなど一時的に他の拠点を設けて営業を再開しようとすれば、これにも多額の費用がかかります。

サイバー保険の中には、このような利益損失や営業継続費用も補償される商品もあります。ただし、この補償はオプションであることが一般的です。

サイバー保険の加入率に関する統計データ

サイバー保険の加入率はどの程度であり、サイバー被害に遭うとどのような不利益が生じ得るのでしょうか?ここでは、一般社団法人日本損害保険協会が中小企業の経営者と従業員を対象とした調査結果である「中小企業におけるリスク意識・対策実態調査2024調査結果報告書(2025年3月)」をもとに、サイバー保険やサイバーリスクに関する統計データを紹介します。

なお、調査対象者が損害保険の契約関係者であることから、多少のバイアスがかかっている可能性は否定できません。

サイバー保険の加入率

調査によると、2024年におけるサイバー保険の加入率は10.0%でした。

加入率はまだ高くないものの、2021年のサイバー保険の加入率は4.1%、2023年は4.8%であり、年々加入率が上昇している状況にあります。これは、ニュースや身近な企業などでサイバー攻撃による被害状況を見聞きする機会が増えたことによるものでしょう。

サイバー保険以外の損害保険の加入率

2024年におけるサイバー保険以外の損害保険の加入率は、次のとおりでした。

| 損害保険の種類 | 加入率 |

|---|---|

| 火災保険 | 64.6% |

| 地震危険補償特約 | 35.4% |

| 傷害保険 | 34.4% |

| 業務災害補償保険 | 25.3% |

| 施設賠償責任保険 | 18.1% |

| 動産総合保険 | 17.1% |

| 生産物賠償責任保険 | 15.7% |

| 請負賠償責任保険 | 15.1% |

| 休業補償保険 | 14.3% |

| 会社役員賠償責任保険 | 13.0% |

| 雇用慣行賠償責任保険 | 9.6% |

| 情報漏えい賠償責任保険 | 9.1% |

優先的に備えるべきリスクは企業によって異なるものの、他のリスクと比較してサイバーリスクへの備えがやや軽視されている可能性がうかがえます。

サイバーリスクへの対策の内容

サイバーリスクに対しては、どのような備えをしている企業が多いのでしょうか?各サイバーリスク対策について、対策を講じている割合は次のとおりです。

| サイバーリスク対策 | その対策を講じている割合 |

|---|---|

| ソフトウェア等の脆弱性管理表・ウイルス対策ソフトの導入 | 32.2% |

| サイバー保険の加入 | 14.5% |

| アクセス権限・ログの管理および制御 | 13.9% |

| 社員教育(研修・訓練の実施) | 13.1% |

| データ保護(暗号化・DLP) | 13.1% |

| セキュリティ認証の取得 | 12.6% |

| 外部専門家からのアドバイス | 5.6% |

| セキュリティポリシーや事故対応マニュアルの策定 | 5.2% |

| サイバーセキュリティ対策予算規模の確保 | 5.2% |

| リスクアセスメントの実施 | 4.1% |

| 取引先や委託先への対応依頼・義務化 | 3.2% |

サイバーリスクへの対策手段としてはウイルス対策ソフトの導入などが最多である一方で、保険への加入による対策も、対策の中では上位であることがわかります。

サイバーリスク対策をまったく行っていない企業も28.2%に上っており、サイバーリスクを意識している企業ではサイバー保険への加入を積極的に検討している状況がうかがえます。

サイバー被害によって生じた不利益

回答者のうち、何らかのサイバー被害に遭った企業は45件でした。サイバー被害に遭った企業に実際に生じた不利益の内容は、次のとおりです。

| 不利益の内容 | その不利益が生じた割合 |

|---|---|

| 業務関連システムやメールの停止による納期遅れ・営業機会損失 | 46.7% |

| 取引先・顧客からの損害賠償 | 46.7% |

| 原因・影響調査や関係者対応にかかる事故対応費用 | 42.2% |

| 顧客流出 | 33.3% |

| (社内のモラル・士気低下が原因となる)人材流出 | 28.9% |

| 生産停止による売上減 | 24.4% |

| 得意先からの受注内容停止 | 24.4% |

| 従業員からの訴訟 | 13.3% |

半数近くで、営業機会の損失や損害賠償を受ける被害が生じていることがわかります。ひとたびサイバー攻撃の被害に遭えば、甚大な影響が及びかねないことがうかがえます。

サイバー攻撃に関する統計データ

続いて、サイバー攻撃に関する他の統計データを紹介します。

ランサムウェアの被害による調査・復旧費用

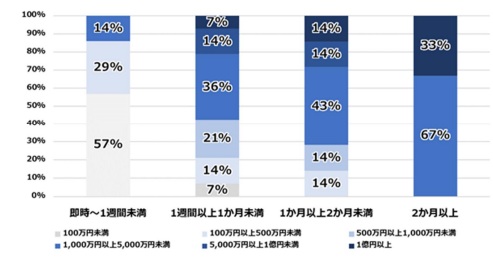

警察庁サイバー警察局が2025年9月に公表した「令和7年上半期におけるサイバー空間をめぐる脅威の情勢等について」によると、ランサムウェアの被害に遭った組織のうち、調査・復旧に1,000万円以上を要した組織の割合は、59%でした。ランサムウェアの被害に遭うと、非常に高額な費用がかかる可能性がうかがえます。

警察庁の調査などによると、ランサムウェア被害を受けた企業のうち約6割が中小企業とされています。大企業だけでなく、中小企業もサイバー攻撃の主要な標的となっています。

また、復旧に要した期間と費用の関係は次のとおりです。

復旧に要する金額が大きい場合、復旧までに要する期間も長くなる傾向があります。

サイバーインシデント被害の状況

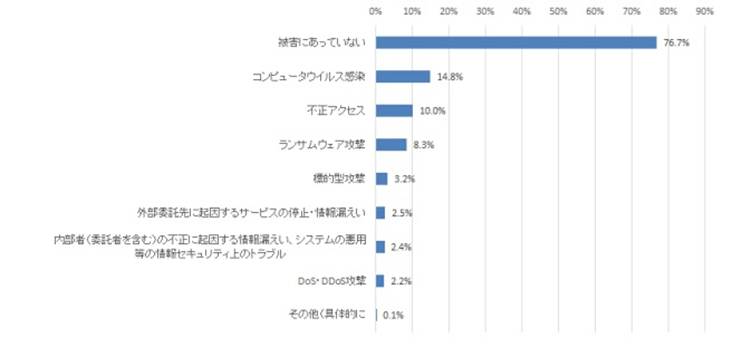

独立行政法人情報処理推進機構が2025年5月に公表した「2024年度中小企業における情報セキュリティ対策に関する実態調査報告書」によると、回答者である中小企業のうち76.7%はサイバー被害に遭っていない一方で、2割以上が何らかのサイバー被害に遭っています。

生じたサイバー被害の内容と割合は以下のグラフのとおりです。なお、帝国データバンクの調査(「サイバー攻撃に関する実態調査(2025年))によると、大企業でも約4割(41.9%)がサイバー攻撃を経験しているとされており、企業規模に関わらず対策が必要な経営リスクとなっています。

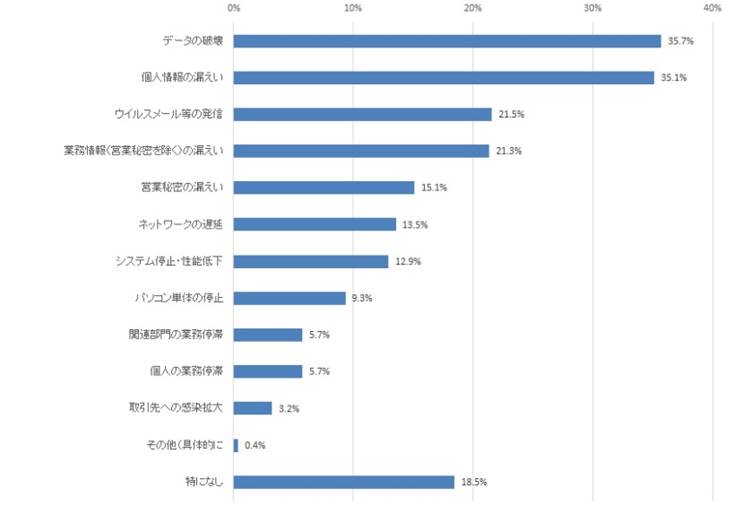

また、サイバー被害に遭った企業では、具体的に次の被害が生じています。

「データの破壊」が35.7%と最も多く、次いで「個人情報の漏えい」が35.1%と高い割合となっています。また、割合としては少ないものの「取引先への感染拡大」も3.2%存在し、被害が自社内のみにとどまらないリスクがうかがえます。

企業がサイバー保険に加入しない場合の主な理由

ここまでで紹介したように、サイバー攻撃に遭うと甚大な被害が及びかねない一方で、サイバー保険の加入率はまだ高いとはいえません。では、サイバー保険に加入していない場合、加入しないのはどのような理由によるのでしょうか?

ここでは、サイバー保険に加入しない主な理由を3つ解説します。

- サイバーリスクの優先順位が低いから

- 自社は被害に遭わないと考えているから

- 仮に被害に遭っても貯蓄で対応できるから

サイバーリスクの優先順位が低いから

サイバーリスクの優先順位が低いことを理由に、サイバー保険に加入しない場合があります。

確かに、すべてのリスクに保険で備えるのは現実的ではありません。しかし、サイバー被害は、万が一被害に遭えば経営に甚大な被害が生じかねない大きなリスクです。

そのため、自社にとっての対策の優先順位を改めて検討することをお勧めします。

自社は被害に遭わないと考えているから

自社は被害に遭わないと考えており、サイバー保険に加入しない場合があります。

しかし、サイバー攻撃は手口が巧妙化しているうえ被害件数も増えており、中小企業であっても他人事とはいえません。先ほど解説したように、万が一サイバー攻撃の被害に遭えば甚大な影響が生じかねないほか、取引先にまで被害が拡大するおそれもあります。

そのため、「自社は被害に遭わない」とは思い込まない方がよいでしょう。

仮に被害に遭っても貯蓄で対応できるから

仮にサイバー攻撃の被害に遭っても貯蓄で対応できることを理由に、サイバー保険に加入しない場合があります。

確かに、保険は不測の金銭需要に備えるものであるため、被害に遭っても対応できるだけの十分な貯蓄がある場合は加入する必要はないでしょう。しかし、サイバー攻撃の被害に遭うと数千万円単位の費用がかかる可能性があるほか、中には1億円を超える被害額が生じることもあります。

この点を改めて認識したうえで、本当にサイバー保険が不要かどうか検討することをお勧めします。

サイバーリスクに企業が備える方法

企業がサイバーリスクに備える方法には、どのようなものがあるのでしょうか?ここでは、代表的なサイバーリスク対策を5つ解説します。

- ウイルス対策ソフトの導入

- ログの管理

- 社員教育

- 事故対応マニュアルの策定

- サイバー保険への加入

なお、これらは「いずれか1つだけ講じれば問題ない」というものではありません。必要に応じて複数の対策を組み合わせ、サイバーリスクに備えましょう。

ウイルス対策ソフトの導入

1つ目は、ウイルス対策ソフトの導入です。ウイルス対策ソフトを導入することで、サイバー攻撃を防ぎやすくなります。

ただし、ウイルス対策ソフトは一度インストールさえすればよいものではなく、定期的に更新すべきでしょう。サイバー攻撃の手口は日々進化しており、ウイルス対策ソフトが古ければ最新の攻撃に対抗できない可能性があるためです。

ログの管理

2つ目は、ログの管理です。ログ管理とは、パソコンなどの端末の操作履歴を記録し、管理することです。

ログの管理をすることで不正な操作に早期に気づきやすくなるほか、サイバーインシデントが発生した際の原因究明もしやすくなります。

社員教育

3つ目は、社員教育です。

近年のサイバー攻撃は手口が巧妙化しており、実在する取引先の氏名を騙って不正なファイルへのアクセスを誘導するなど、見極めるのが難しくなっています。このような手口を知らなければ、取引先の氏名で送られたメールに添付されたファイルを何の疑問も持つことなく開いてしまうかもしれません。

社員教育を行いサイバー攻撃のよくある手口を社内に周知することで、このようなリスクを回避しやすくなります。

事故対応マニュアルの策定

4つ目は、事故対応マニュアルの策定です。

サイバー攻撃が発生した際に初動を誤ると、ウイルスが拡散されてしまい被害が大きくなるかもしれません。事故対応マニュアルを策定し社内に周知することで、サイバーインシデント発生時に的確な対応が可能となり、被害を最小限に抑えやすくなります。

サイバー保険への加入

5つ目は、サイバー保険への加入です。

サイバー攻撃の手口は巧妙化しているうえ日々新たな手法が生み出されているため、被害を完全に防ぐことは困難です。そのため、サイバー攻撃に遭う事態に備え、サイバー保険に加入することをお勧めします。

サイバー保険に加入することで、万が一サイバー攻撃の被害に遭ったとしても、金銭的な被害を最小限に抑えやすくなります。

企業がサイバー保険に加入するメリット

サイバー保険に加入することには、多くのメリットがあります。ここでは、サイバー保険の主なメリットを4つ解説します。

- 金銭面で補償が受けられる

- セキュリティ診断が受けられることがある

- サイバーリスクの発生時に専門家からアドバイスを受けられる

- 取引先からの信用向上につながる

金銭面で補償が受けられる

サイバー保険に加入する最大のメリットは、金銭面での補償が受けられることです。

先ほど解説したように、サイバー攻撃の被害に遭えば多額の損失が生じるおそれがあります。その際、サイバー保険に加入していれば一定の損失について補償が受けられるため、企業の業績や資金繰りへの影響を最小限に抑えられます。

セキュリティ診断が受けられることがある

サイバー保険の加入に当たって、セキュリティ診断が受けられることがあります。これにより、自社のセキュリティの脆弱性に気づきやすくなり、サイバー攻撃を受ける前に対策を講じることが可能となります。

サイバーリスクの発生時に専門家からアドバイスを受けられる

サイバー攻撃の被害に遭ったら、被害状況の究明や調査、復旧、社外対応などについて専門家のサポートが必要となることが多いでしょう。サイバー保険に加入している場合、そのような専門家の紹介が受けられる可能性があります。

また、サイバー保険の重要な役割の一つが、サイバーインシデント発生直後の初動対応を支援してもらえる点です。

サイバー攻撃を受けた直後の対応を誤ると、被害が拡大したり、復旧までに長期間を要したりするおそれがあります。

サイバー保険に加入していれば、事故発生時に専門の窓口につながり、「まず何をすべきか」「どこまで社内で対応し、どこから専門業者に任せるべきか」といった実務的なアドバイスを迅速に受けることが可能です。

取引先からの信用向上につながる

サイバー保険に加入していることは、サイバーリスクを理解し備えていることを示す1つの指標となります。そのため、サイバー保険に加入していることが、取引先などからの信用向上につながる可能性があるでしょう。

このように、サイバー保険への加入にはメリットが少なくありません。しかし、サイバー保険の具体的な内容は保険商品によって異なるため、自社のニーズを満たす的確な保険を探すのが難しいことも多いでしょう。そのような際は、プロへの相談がお勧めです。

ハノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様の未来を「ハレ」にする法人保険コンサルティングを提供しています。自社に合ったサイバー保険についてプロからのアドバイスをご希望の際などには、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

サイバー保険に加入する際の注意点

サイバー保険への加入には、注意点も存在します。ここでは、サイバー保険の主な注意点を6つ解説します。

- 具体的な補償内容が保険商品ごとに異なる

- サイバーリスクから生じるすべての損失が補償されるわけではない

- 一定の免責金額を定めることが一般的

- 補償には上限額がある

- 保険料が高額になることがある

- サイバー保険への加入でサイバー攻撃が防げるわけではない

具体的な補償内容が保険商品ごとに異なる

サイバー保険の具体的な補償内容は、保険商品によって異なります。そのため、「どの保険でも同じ」と考えるのではなく、複数の保険商品を比較検討したうえで自社に合った保険を選ぶことをお勧めします。

サイバーリスクから生じるすべての損失が補償されるわけではない

サイバー保険に加入したからといって、サイバーインシデントによって生じるすべての損失が補償されるわけではありません。補償対象となる費用は保険商品や契約内容によって異なるものの、ランサムウェア攻撃の被害に遭った際のいわゆる「身代金」は補償対象外となる場合や条件付きとなる場合が多いとされています。

そのため、サイバー保険に加入する際は、補償対象外となる費用を事前に確認しておく必要があります。

一定の免責金額を定めることが一般的

サイバー保険では、契約で一定の免責金額を定めることが一般的です。免責金額とはいわゆる自己負担額であり、免責金額(自己負担額)が高いほど保険料が安くなる傾向にあります。

保険料負担を抑えつつサイバーリスクに備えるためには、この免責金額の設定を工夫するとよいでしょう。

補償には上限額がある

サイバー保険による補償には、上限があることが一般的です。具体的な補償上限額は保険商品によって異なるものの、複数の上限金額の中から契約時に定めて設定することが多いでしょう。

補償上限額が高ければ安心である一方で、補償上限額が高いほど保険料も高くなることが一般的です。

保険料が高額になることがある

企業の規模などによっては、サイバー保険の保険料が高くなる可能性があります。そのため、備えるべきリスクの優先順位や仮にサイバーインシデントが発生した際に自己資金で対応できるかどうかなども踏まえ、加入するか否かを慎重に検討すべきでしょう。

サイバー保険への加入でサイバー攻撃が防げるわけではない

サイバー保険はあくまでもサイバーインシデントが発生した際の費用負担に備えるものであり、加入したからといってサイバー攻撃そのものを防げるわけではありません。そのため、サイバー保険に加入する場合であっても、別途セキュリティソフトの導入や社員研修の実施など、サイバー攻撃を防ぐための対策を講じる必要があります。

サイバー保険に関するよくある質問

最後に、サイバー保険に関するよくある質問とその回答を紹介します。

サイバー保険に加入すればすべてのサイバーリスクが補償される?

サイバー保険に加入したからといって、すべてのサイバーリスクが補償されるわけではありません。サイバー保険では一定の免責事項や補償の上限額が設定されるのが一般的であるためです。また、原則として、いわゆる「身代金」は補償対象とはなりません。

具体的な補償内容は加入する保険商品や契約内容などによって異なるため、事前に内容をよく確認しておくことをお勧めします。

中小企業でもサイバーリスクへの備えは必要?

中小企業であっても、サイバーリスクへの備えはすべきでしょう。サイバー攻撃は数が増えているうえ巧妙化しており、中小企業が被害に遭うケースも多いためです。

万が一サイバー攻撃の被害に遭えば復旧のために長い時間や多額の費用を要する可能性があるほか、取引先や顧客などにまで被害が及び賠償責任を負うことになるかもしれません。

まとめ

サイバー保険の加入率やサイバー保険の概要、サイバー保険に加入するメリット・注意点などを解説しました。

サイバー保険の加入率は10%程度であり、まだ高いとはいえません。しかし、サイバー攻撃の手口は巧妙化しているうえ、被害件数も増えています。仮にサイバー攻撃の被害に遭えば多額の費用負担が生じる可能性もあり、多くの企業にとって対策は急務と言えるでしょう。

サイバー攻撃の被害に遭った際、業績や資金繰りに深刻な影響が及ぶ事態を避けるため、サイバー保険への加入を検討することをお勧めします。

ハノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様の理想の未来を叶えるための法人保険コンサルティングを行っています。サイバーインシデントに保険で備えたいとお考えの際や、自社に合った保険についてプロからのアドバイスをご希望の際などには、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。