事業主が入るべき保険は?個人事業主・フリーランス向けの保険をわかりやすく解説

会社員と比較して、個人事業主やフリーランスは公的な保障が充実しているとはいえません。そのため、人生において生じ得るさまざまなリスクに備えるには、ご自分で保険に加入するなどの対策を講じなければなりません。

では、個人事業主やフリーランスのリスクには、どのような特徴があるのでしょうか?また、個人事業主やフリーランスは、どのような保険に加入すればよいのでしょうか?今回は、個人事業主やフリーランスのリスクの特徴や公的保険制度、個人事業主やフリーランスが加入を検討したい保険などについて解説します。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様の理想の未来を叶えるための保険見直しや保険コンサルティングなどのサポートを提供しています。個人事業主やフリーランスが加入する保険についてプロからのアドバイスをご希望の際は、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

個人事業主・フリーランスのリスクの特徴

個人事業主やフリーランスには、会社員とは異なるリスクがあります。はじめに、個人事業主やフリーランスのリスクの特徴を4つ解説します。

- 働けなくなると途端に収入が途絶える

- 労災保険や雇用保険が適用されない

- (従業員がいる場合)従業員の生活を守る必要がある

- 老後の公的年金が少なくなりやすい

働けなくなると途端に収入が途絶える

1つ目は、働けなくなると、途端に収入が途絶えることです。

会社員などの場合は、休暇が短期であれば有給休暇でカバーできます。また、病気やけがで働けなくなったとしても、従前の給与の3分の2相当額の「傷病手当金」が最長で1年6か月間支給されるため、突然収入が途絶えることはありません。

一方で、個人事業主やフリーランスには有給休暇のようなものはなく、傷病手当金などもありません。そのため、万が一病気やけがなどで働けなくなれば、その瞬間から収入が絶たれることとなります。

労災保険や雇用保険が適用されない

2つ目は、労災保険や雇用保険が適用されないことです。

会社員などの場合は、業務に起因してけが・病気をしたり障害状態となったりした場合、労災保険から療養費や一定の休業補償、障害補償などがなされます。また、勤務先の倒産などで突然仕事を失っても雇用保険が適用されるため、一定期間にわたり従前の賃金の一定割合が補償されます。

一方、個人事業主やフリーランスにはこのような補償はありません。つまり、業務に起因してけがを負ったり病気になったりしても、多くの場合公的な補償は受けられないということです。ただしフリーランスでも、一定要件のもと労災保険に特別加入できる場合があります。

また、一定の発注者から定期的に仕事の依頼を受けており、その依頼が何らかの事情で突然途絶えたとしても、雇用保険などの給付を受けることもできません。

なお、企業等から業務委託を受けている「特定フリーランス」に該当する場合、労災保険の特別加入の対象となる可能性があります。また、建設業であれば現場単位で労災保険に加入するため、いわゆる「一人親方」であっても労災保険に特別加入できます。

参照元:

(従業員がいる場合)従業員の生活を守る必要がある

3つ目は、従業員の生活を守る必要があることです。

個人事業主であっても、従業員を雇用しているケースが散見されます。従業員にも生活があることから、ご自分やご自分の家族のみならず、従業員の生活を守る責任も生じます。

老後の公的年金が少なくなりやすい

4つ目は、老後の公的年金が少なくなりやすいことです。

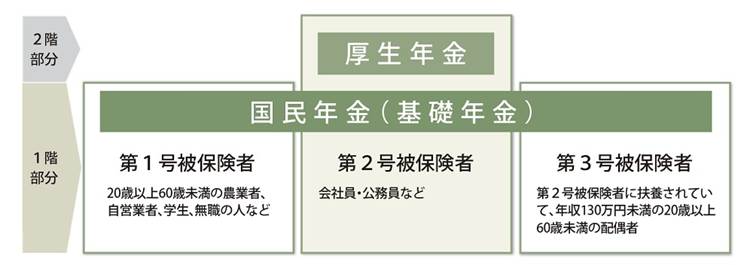

公的年金制度は、「1階建て」や「2階建て」などと称されます。会社員などの第2号被保険者の公的年金は「2階建て」であり、老後に1階部分の「国民年金(基礎年金)」と2階部分の「厚生年金」が支給されることとなります。

一方で、個人事業主やフリーランスなどの第1号被保険者が受けられるのは1階部分の「国民年金(基礎年金)」だけであり、年金額が少なくなる傾向にあります。

個人事業主やフリーランスの公的保険

個人事業主やフリーランスが加入する保険を選ぶにあたっては、公的年金制度を正しく理解しておく必要があります。先ほどの解説と重複する部分もありますが、ここでは個人事業主やフリーランスの公的保険制度について整理して解説します。

- 公的医療保険:国民健康保険

- 公的年金:国民年金のみ

公的医療保険:国民健康保険

個人事業主やフリーランスの公的医療保険は、多くの場合国民健康保険です。医療保険を受診する場合の医療費(原則:3割負担)は、国民健康保険であるか健康保険であるかによって異なるものではありません。また、1か月あたりの治療費が一定額を超えた場合に払い戻される「高額療養費」制度も、国民健康保険と健康保険とで同じです。

一方で、会社員などが加入する健康保険では先ほど解説した「傷病手当金」や出産前後の休業期間に従前の給与の3分の2相当額が支給される「出産手当金」は健康保険特有の制度であり、個人事業主やフリーランスが加入する国民健康保険にはありません。

また、健康保険では「扶養」の概念があるため、扶養家族の保険料を別途負担する必要がない一方で、国民健康保険には「扶養」がありません。つまり、配偶者が専業主婦(主夫)である場合、配偶者分の国民健康保険料を別途負担する必要があります。

公的年金:国民年金のみ

個人事業主やフリーランスなど第1号被保険者が受け取れる公的年金は、国民年金のみです。会社員は国民年金(基礎年金)に加えて厚生年金も受け取れるものの、個人事業主やフリーランスにはこの「2階部分」はありません。

画像引用元:公的年金制度の種類と加入する制度(日本年金機構)

そのため、受け取れる公的年金の額が、第2号被保険者である会社員などと比較して少なくなる傾向にあります。

また、個人事業主やフリーランスの配偶者が専業主婦(主夫)などであったとしても、会社員の配偶者のように第3号被保険者となることはできません。そのため、専業主婦(主夫)である配偶者も個人事業主やフリーランス本人と同じく第1号被保険者となり、別途国民年金保険料を納める必要があります。

個人事業主やフリーランスが加入できる公的制度

ここまでで解説したように、個人事業主やフリーランスの公的保険制度は手厚いとはいえません。そこで、リスクに備えるさまざまな制度が設けられています。

ここでは、個人事業主やフリーランスがリスクへの備えとして活用できる主な公的制度を3つ解説します。

- 小規模企業共済制度

- 中小企業退職金共済制度(中退共)

- 経営セーフティ共済(中小企業倒産防止共済制度)

小規模企業共済制度

小規模企業共済制度は、国の機関である中小機構が運営する退職金制度です。小規模企業の経営者や役員、個人事業主などが加入でき、ご自分の将来の「退職金」を積み立てられます。

掛金は1か月あたり1,000から70,000円まで500円単位で自由に設定でき、加入後の増減も可能です。また、掛金は全額が所得控除の対象となります。

小規模企業共済の共済金が受け取れるのは、退職時や廃業時です。いわゆる「退職金」のように一括で受け取ることもできるほか、年金のように分割して受け取ったり、一括と分割とを併用したりすることもできます。

税制優遇措置を受けつつ将来の「退職金」を用意できるため、個人事業主やフリーランスは積極的に活用するとよいでしょう。

参照元:共済制度(中小機構)

中小企業退職金共済制度(中退共)

中小企業退職金共済制度(中退共)とは、従業員を雇用する一定の中小企業や個人事業主が加入できる、国が作った退職金制度です。小規模企業共済とは異なり、個人事業主やフリーランス本人は加入できません。

事業主が掛金を毎月支払うことで、従業員が退職した際に中退共から退職金が支払われます。また、一定の条件を満たすことで、掛金の一部が国から助成されます。掛金は全額経費に計上でき、掛金の拠出時に給与課税もされません。

事業を畳まざるを得なくなった際、従業員の当面の生活を守りたいとお考えの際は、中退共への加入を検討するとよいでしょう。退職金が受け取れることは従業員にとってメリットであるため、福利厚生としてもアピールともなります。

経営セーフティ共済(中小企業倒産防止共済制度)

経営セーフティ共済(中小企業倒産防止共済制度)とは、取引先企業の倒産に備える共済制度です。個人事業者を含む中小企業が加入でき、取引先が一定の倒産をした場合、無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れができます。

掛金は全額が必要経費に算入できるうえ、12か月以上掛金を納めていれば、解約時に解約手当金を受け取れます。解約返戻金の額は、掛金の納付期間に応じてそれぞれ次のとおりです。

| 掛金の納付期間 | 解約返戻金の額 |

|---|---|

| 12か月未満 | なし |

| 12か月以上40か月未満 | 掛金総額の8割以上 |

| 40か月以上 | 掛金全額 |

参照元:共済制度(中小機構)

個人事業主やフリーランスが検討したい民間保険

繰り返し解説しているように、個人事業主やフリーランスの公的な保障は十分とはいえません。そこで、ご自分で民間保険に加入し、リスクに備える必要があります。ここでは、個人事業主やフリーランスが検討したい主な民間保険を紹介します。

- 就業不能保険・所得補償保険

- 医療保険

- がん保険

- 死亡保険

- 個人年金保険

なお、ここで紹介するのはそれぞれ一般的な内容です。保険は加入する商品や契約内容によって保障内容が異なる可能性があるため、実際に加入しようとする際はその保険の保障内容や契約内容を十分にご確認ください。

就業不能保険・所得補償保険

1つ目は、就業不能保険・所得補償保険です。就業不能保険・所得補償保険は、病気やけがで働けなくなった場合に、毎月一定額の保険金が支払われる保険です。

就業不能保険は生命保険の一種であり保険期間が比較的長期である一方で、所得補償保険は損害保険に分類され、補償期間は最長2年の短期とされています。

先ほど解説したように、個人事業主やフリーランスには傷病手当金制度などがないことから、病気やけがで働けなくなればその時点から収入が途絶えてしまいます。また、数か月程度の入院であればその間の生活費は貯蓄で賄える可能性があるものの、復帰後にすぐに仕事が得られるとも限らないでしょう。特に、扶養している家族がいる場合には、家族の生活にも甚大な影響が生じかねません。

就業不能保険や所得補償保険に加入しておくことで、病気やけがなどで働けなくなった場合の生活費の不安が軽減できます。

医療保険

2つ目は、医療保険です。医療保険とは、病気やけがで入院したり手術を受けたりする際の、経済的な負担を軽減する保険商品です。

日本では医療費が原則として3割負担であるほか高額療養費制度も存在するため、「医療保険は必要ない」と考えることもあるかもしれません。しかし、高額療養費制度は収入が高いほど医療費の限度額が高くなる仕組みとなっており、70歳未満の場合の上限額は次のとおりです。

| 区分 | 適用区分(年収・所得の目安) | ひと月の上限額(世帯ごと) |

| ア | 年収約1,160万円〜 健保:標報83万円以上 国保:旧ただし書き所得901万円超 | 252,600円+(医療費-842,000)×1% |

| イ | 年収約770〜約1,160万円 健保:標報53万〜79万円 国保:旧ただし書き所得600万〜901万円 | 167,400円+(医療費-558,000)×1% |

| ウ | 年収約370〜約770万円 健保:標報28万〜50万円 国保:旧ただし書き所得210万〜600万円 | 80,100円+(医療費-267,000)×1% |

| エ | ~年収約370万円 健保:標報26万円以下 国保:旧ただし書き所得210万円以下 | 57,600円 |

| オ | 住民税非課税者 | 35,400円 |

参照元:高額な医療費を支払ったとき | こんな時に健保 | 全国健康保険協会

※自己負担限度額は制度改定があり得ます。最新は公的機関の資料をご確認ください。

この「年収」は治療を受けた月の収入ではなく、原則として前年度分の収入が基準となることに注意が必要です。つまり、入院などによってその月の収入が途絶えていたとしても、前年の収入が高ければ医療費の上限額も高くなるということです。

また、高額療養費制度の算定対象となるのは保険が適用される医療費に限られており、入院中の食費や雑費、差額ベッド代などはカウントされません。さらに、先進医療を受ける場合、その技術料も高額療養費の対象外です。

個人事業主やフリーランスが病気やけがで入院することとなった場合、収入が途絶えることに加えて高額な医療費がかかるとなれば、家計への打撃ははかり知れません。そのような事態に備えるため、医療保険への加入も検討するとよいでしょう。

がん保険

3つ目は、がん保険です。がん保険とは、がんに特化した保険商品です。がん以外の疾病には備えられない一方で、がんに罹患した際に手厚い保障が受けられます。

がんにかかった場合、治療期間が長引くことが多いでしょう。しかし、先ほど紹介した医療保険では1入院あたりの保険金支払い日数に上限が設けられていることが一般的であり、がん治療には不十分である可能性があります。なお、商品によっては入院日数の通算限度が緩やか/無制限の設計もあります(詳細は商品ごとに異なります)。

がん保険はがんの治療に対応するために入院給付金の支払日数が無制限である商品が多いため、治療に専念しやすくなります。

死亡保険

4つ目は、死亡保険です。死亡保険とは、保険の対象者(「被保険者」といいます)が亡くなったり高度障害状態となったりした際に、事前に指定した受取人に保険金が支払われる保険商品です。

死亡保険は、保障期間や解約返戻金の有無などに応じ、主に次の3つに分類できます。

- 定期保険

- 終身保険

- 養老保険

それぞれ、概要を解説します。

定期保険

定期保険とは、期間に制限のある死亡保険です。所定の期間中に被保険者が亡くなるなどの保険事故が起きた場合、受取人に死亡保険金が支払われます。

定期保険は掛け捨てであることが一般的であり、解約返戻金はありません。つまり、所定の期間内に保険事故が起きなければ、保険料は戻ってこないということです。

その反面、保険料の額が同じであれば、保険金の額は終身保険や養老保険より高くなることが一般的です。そのため、たとえば「子どもが未成年のうちに自分が亡くなる場合に備え、手厚い保障を用意しない」などのニーズに適しています。

終身保険

終身保険とは、保障が一生涯続く死亡保険です。被保険者が亡くなるなどの保険事故が起きた場合には死亡保険金受取人に死亡保険金が支払われる一方で、生前に解約した場合は契約者に対してまとまった額の解約返戻金が支払われます。

貯蓄性が高いため、「自分が亡くなった際の葬儀費用を用意したい」というニーズや、「自分が早くに亡くなったら配偶者の生活費に充てたい一方で、自分が〇歳まで生きていたら解約して老後の生活費の足しにしたい」などのニーズにも対応できます。

なお、保険商品や解約する時期によっては、解約返戻金が「元本割れ」する可能性があることに注意が必要です。元本割れとは、受け取る解約返戻金の額が、払い込んだ保険料の総額よりも少なくなることです。

養老保険

養老保険とは、契約で定めた満期よりも前に被保険者が亡くなった場合は死亡保険金受取人に死亡保険金が支払われる一方で、満期時に被保険者が生存していた場合には契約者に対して満期保険金が支払われる生命保険です。

満期保険金の額と死亡保険金の額は同額に設定されるのが一般的であるものの、中には元本割れをする商品もあるため、事前に確認しておくことをお勧めします。

個人年金保険

5つ目は、個人年金保険です。個人年金保険とは、自分で積み立てる私的年金制度です。払い込んだ保険料を原資として運用し、65歳・70歳など契約で定めた一定年齢になった時点から、契約で定めた年金が受け取れます。

先ほど解説したように、個人事業主やフリーランスは十分な老齢年金が受け取れません。そのため、個人年金保険に加入して老後の生活資金を増やすことも検討するとよいでしょう。

個人事業主やフリーランスが加入する保険を検討するポイント

個人事業主やフリーランスが加入する保険を選ぶ際は、どのような点に注意すればよいのでしょうか?ここでは、保険選びの主なポイントを3つ解説します。

- 備えたいリスクに合った保険を選ぶ

- 保険料が家計を圧迫しないよう注意する

- プロに相談する

備えたいリスクに合った保険を選ぶ

ポイントの1つ目は、備えたいリスクに合った保険を選ぶことです。

保険選びのスタート地点は「どの保険に入るか」ではなく、「どのようなリスクに備えたいか」です。保障のミスマッチを避けるため、「どのような事態が生じた際に、誰が困らないようにしたいか」という視点から加入する保険を検討するとよいでしょう。

また、備えたいリスクを定めることで、保険金の適正額なども把握しやすくなります。

たとえば、「子どもがおらず、配偶者も働いているので自分が亡くなっても生活に困ることはないが、葬儀費用やお墓を買うお金くらいは残しておきたい」と考えるのであれば、葬儀やお墓の購入にかかる費用をベースに保険金を検討することとなります。また、手厚い保障までは必要ないのであれば、貯蓄性のある終身保険が適しているかもしれません。

一方で、「子どもが幼いうちに自分がなくなることがあっても、子どもには通常通りの生活を送らせてあげたい」と考える場合は、お子様の生活費や教育費を賄えるだけの手厚い保険金が支払われる定期保険などが有力な選択肢となるでしょう。

保険料が家計を圧迫しないよう注意する

ポイントの2つ目は、保険料が家計を圧迫しないよう注意することです。

手厚い保障が受けられる保険に加入することで、現在の家計が圧迫されて生活が苦しくなってしまえば本末転倒です。そのため、現在の家計の状況などから保険料として拠出できる適正額を把握したうえで、その範囲内で加入する保険を検討する必要があるでしょう。

プロに相談する

ポイントの3つ目は、プロに相談することです。

ご自分のニーズや状況に合った的確な保険を選ぶことは容易ではありません。加入した保険の保障内容に不足があれば、万が一の事態が生じた際に、費用を十分にカバーできない可能性があります。一方で、保障が重複すれば、保険料を払いすぎてしまうおそれもあるでしょう。

そのため、個人事業主やフリーランスが加入する保険を選ぶ際は、プロに相談するのがお勧めです。保険のプロに相談してアドバイスを受けることで、ご自分の状況やニーズに合った的確な保険を選びやすくなります。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様の未来を「ハレ」にする保険コンサルティングや保険の見直しなどのサポートを提供しています。個人事業主やフリーランスが加入する保険についてプロからのアドバイスをご希望の際は、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

個人事業主・フリーランスが保険以外で将来に備える方法

個人事業主・フリーランスは、保険以外での備えも検討するとよいでしょう。ここでは、保険以外に活用したい主な制度である「NISA」と「iDeCo」について、それぞれ概要を解説します。

- NISA

- iDeCo

NISA

NISAとは、株式や投資信託などの配当金や分配金、売却益にかかる通常20.315%の税金が非課税となる制度です。

上場株式や投資信託などが広く投資対象となる「成長投資枠」のほか、金融庁の基準を満たした一定の投資信託を定期的に積み立て購入する「つみたて投資枠」が設けられています。

非課税で運用できることで運用益が税金で目減りする事態を避けられ、将来へ向けた効率的な資産形成が実現しやすくなります。

参照元:NISAを知る(金融庁)

iDeCo

iDeCoとは、自分で拠出した一定の掛金を自分で運用し、資産形成をする年金制度です。

掛金は原則として65歳未満まで拠出でき(※加入区分や状況により取り扱いが異なる場合があります)、受取は原則60歳以降です。個人事業主やフリーランスは公的年金が不十分であるため、iDeCoも活用をして将来の年金を増やすよう工夫するとよいでしょう。

なお、iDeCoは掛金の全額が所得控除の対象となり、税制優遇を受けつつ資産形成が可能です。

個人事業主・フリーランスの保険に関するよくある質問

最後に、個人事業主・フリーランスの保険に関するよくある質問とその回答を紹介します。

個人事業主・フリーランスがまず加入を検討したい保険は?

個人事業主・フリーランスが優先的に加入を検討したい保険は、就業不能保険や所得補償保険です。

個人事業主やフリーランスには会社員のような傷病手当金制度がなく、働けなくなるとその途端に収入が途絶えることになるためです。

個人事業主・フリーランスが加入する保険は経費にできる?

個人事業主・フリーランスが生命保険や個人年金保険などに加入しても、原則として保険料を経費にすることはできません。

ただし、生命保険料控除など控除対象となる可能性はあります。加入時に控除対象となるかどうか確認しておくとよいでしょう。

まとめ

個人事業主やフリーランス特有のリスクを紹介するとともに、個人事業主やフリーランスが検討したい保険や公的制度などを解説しました。

個人事業主やフリーランスは、会社員などと比較して、公的な保障が薄い傾向にあります。そのため、ご自分で民間の保険に加入するなどして、リスクをコントロールする必要性が高いでしょう。ご自分に合った保険を見つけるには、プロに相談するのがお勧めです。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様の理想の未来を叶える保険コンサルティングや保険の見直しサービスを展開しています。ご自分に合った保険についてプロからのアドバイスをご希望の際は、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。