「保険はいらない」のは本当?保険が不要と言われる理由と必要な人をわかりやすく解説

保険はいざという時にご自分やご家族の身を守る大切なものです。しかし、なかには「保険はいらない」と考える人もおり、そのような意見を聞いたことがあるかもしれません。

では、本当に保険はいらないのでしょうか?また、「保険はいらない」と言われる場合、その理由はどのような点にあるのでしょうか?今回は、保険がいらないと言われる場合の主な理由を紹介するとともに、保険の役割や保険の必要性が高い人、保険に加入するメリットなどについてお金のプロがくわしく解説します。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様の理想の未来を叶える保険の見直しや資産形成などのサポートをしています。ご自分にとって保険がいらないかどうかプロからのアドバイスをご希望の際などには、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

「保険はいらない」と言われる場合に主に挙げられる理由

冒頭で触れたように、「保険はいらない」と言われることがあります。はじめに、「保険はいらない」と言われる際に挙げられることの多い主な理由を3つ解説します。

- 日本は公的保険制度が充実しているから

- 自分には「万が一の事態」は起きないから

- 貯蓄で賄えるから

日本は公的保険制度が充実しているから

1つ目は、「日本の公的保険は充実しているから」です。

日本では国民皆保険制度が採られており、病院へかかっても自己負担額は原則として3割とされています。また、高額療養費制度も設けられており、医療費が一定額を超えると超えた部分について払い戻しが受けられます。さらに、病気やケガで一定期間休職した場合は、傷病手当金も支給されます。

このように、公的保険制度が充実していることから、民間保険への加入は必要ないと言われることがあります。

自分には「万が一の事態」は起きないから

2つ目は、「自分には万が一の事態が起きないから」です。

保険が「万が一」に備えるものであるとは分かっていても、ご自分の健康状態に問題がなく体力にも自信がある場合、「自分には万が一のことは起こらない」と感じている場合もあるでしょう。これを理由に、「自分には保険はいらない」と考えていることがあります。

貯蓄で賄えるから

3つ目は、「貯蓄で賄えるから」です。

保険は、万が一の際の不測の金銭需要に備えるものです。そのため、十分な貯蓄がある方は、「仮にお金が必要になる事態が生じても、貯蓄で賄えるから問題ない」と考えている場合があります。

「保険はいらない」と考えている方に知っておいてほしいこと

「保険はいらない」と考えていても、認識不足から誤った判断をしている可能性も否定できません。ここでは、「保険はいらない」と考えている方に特に知っておいてほしいことを6つ解説します。

- 保険の目的は「起きる可能性は低いものの、起きた際に甚大な影響が生じる事態」に備えることにある

- 公的医療保険の対象にならない医療費は少なくない

- 高額療養費制度はあるものの一定額の自己負担は必要である

- 入院や手術時には医療費がかかるだけではなく収入も途絶えることが多い

- 遺族年金だけでは遺族がこれまで通りの生活を送るのは難しい

- 年齢が上がったり持病が見つかったりしてからでは加入できる保険の選択肢が狭くなる

これらも踏まえて、ご自分にとって本当に保険が必要ないかどうか検討することをお勧めします。

保険の目的は「起きる可能性は低いものの、起きた際に甚大な影響が生じる事態」に備えることにある

「保険はいらない」と考えている場合、そもそも保険の本来の役割を誤解している可能性があります。

保険にはさまざまな商品があるものの、保険の本来の目的は、「起きる可能性は低いものの、起きた際に甚大な影響が生じる事態に備えること」にあります。資産形成にも活用できる貯蓄性保険などもあるものの、「貯蓄」の部分はプラスアルファに過ぎません。

たとえば、健康である20代や30代の方に突然がんなどが見つかり離職せざるを得ない事態が生じる可能性は、確かに高くはないと思います。しかし、万が一にもこのような事態が生じれば医療費の負担が大きくなるほか、家族の生活費の捻出に苦慮する事態となりかねません。さらに、万が一若くして亡くなるようなことがあれば、家族がこれまでどおりの生活を送ることは困難でしょう。

このように、保険は「起きる可能性は低いものの、起きた際に甚大な影響が生じる事態」に備えるものです。そのため、「自分に万が一の事態が起きる可能性が低い」と考えている方こそ、本来は保険に加入することをお勧めします。

なお、保険料はリスクの高さによって決まることが一般的です。そのため、「年齢が若い」、「危険を伴う職業に就いていない」「健康状態に問題がない」など本当に「万が一の事態が起きる可能性が低い」のであれば、比較的低い保険料で加入できることが多いでしょう。

公的医療保険の対象にならない医療費は少なくない

日本では確かに公的医療保険制度は充実しているものの、治療にかかるすべての費用が対象となるわけではありません。入院時の食費や雑費、差額ベッド代などは、公的医療保険の対象から外れます。また、がん治療で選択肢に入ることが多い先進医療の技術料も、公的医療保険の対象外です。

公的医療保険の対象にならないということは、「3割負担」などではなく10割負担(全額自己負担)になるということです。また、高額療養費制度の対象ともならないため、負担額が高額となっても払い戻しなどは受けられません。

高額療養費制度はあるものの一定額の自己負担は必要である

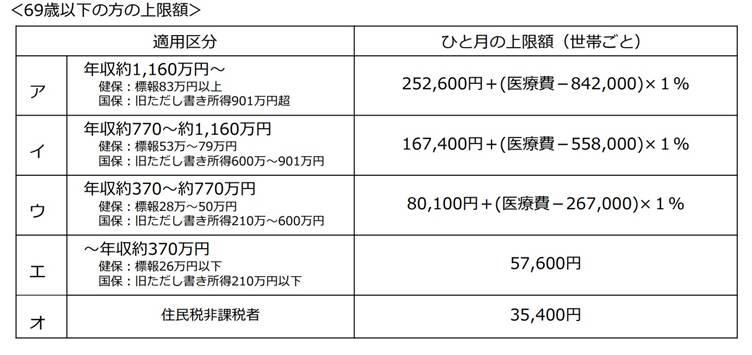

日本には高額療養費制度があり、公的医療保険の対象となる医療費の1か月あたりの自己負担額が一定の上限額を超えた場合、超えた部分の額が払い戻されます。上限額は所得区分により異なっており、69歳以下の方の上限額は次のとおりです。

画像引用元:高額療養費制度を利用される皆さまへ(平成30年8月診療分から)(厚生労働省保険局)

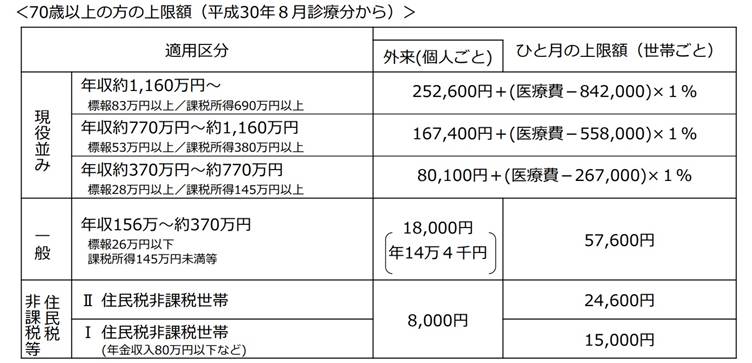

また、70歳以上の方の上限額は、次のように設定されています。

画像引用元:高額療養費制度を利用される皆さまへ(平成30年8月診療分から)(厚生労働省保険局)

さらに、過去12か月以内に3回以上「上限額」に達した場合には、4回目からは「多数回」該当として上限額が引き下げられる措置も講じられています。

このように、高額療養費制度があることから、確かに医療費の自己負担額は一定額以内に抑えられます。しかし、「上限額」までの負担は必要になることに注意しなければなりません。

たとえば、69歳以下で所得区分が「年収約770~約1,160万円」である場合、1か月あたりの上限額は「167,400円+(医療費-558,000円)×1%」に設定されています。仮に、1ヶ月あたりの医療費が200万円かかった場合、181,820円の自己負担が必要です。

これが仮に3か月間継続すれば、545,460円の出費となります。加えて、差額ベッド代や食費などは全額自己負担となることにも注意しなければなりません。

治療期間が長くなれば、たとえ高額療養費制度があっても自己負担額が嵩みやすいため、この点を理解しておく必要があるでしょう。

入院や手術時には医療費がかかるだけではなく収入も途絶えることが多い

入院や手術時には医療費がかかるだけではなく、本人の収入も途絶えることも念頭に置く必要があります。

健康保険の被保険者(会社員など)である場合、病気やケガで休職した期間に応じて「傷病手当金」が支給されるため、一定の保障は受けられます。しかし、傷病手当金の日額は次の式で算定され、給与の全額が保障されるわけではありません。

- 「支給開始日以前の12か月の各月の標準報酬月額の平均額」÷30日×2/3

つまり、傷病手当金として支給されるのは、給与の3分の2相当額のみであるということです。これで、休業期間中のご自分やご家族の生活費のほか、治療費などを賄う必要があります。

さらに、傷病手当金が支給されるのは休業4日目からとされており、休業3日目までは支給されません。そして、支給開始日から通算して1年6か月を経過すると支給自体が打ち切られることにも注意が必要です。

「傷病手当金があるから保険はいらない」と考えている場合、この点も踏まえて本当に保険がいらないかどうか検討することをお勧めします。

なお、そもそも自営業者やフリーランスなどの国民健康保険の被保険者には原則として傷病手当金制度はありません。そのため、働けなくなるリスクに備えた保険への加入の必要性がより高いと言えます。

参照元:病気やケガで会社を休んだとき(傷病手当金)(全国健康保険協会)

遺族年金だけでは遺族がこれまで通りの生活を送るのは難しい

万が一若くして亡くなることがあっても、遺族年金が支給されるためご家族は生活に困らないと考える方もいるでしょう。しかし、遺族年金には「遺族基礎年金」と「遺族厚生年金」とでそれぞれ異なる支給要件が定められており、必ずしも支給されるわけではありません。

なかでも、遺族基礎年金は亡くなった方によって生計を維持されていた「子」または「子のある配偶者」だけが支給対象とされています。この「子」とは、「18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方」を指します。このような子どもがいない配偶者などは支給の対象外です。

そして、遺族基礎年金の年額は子のある配偶者が受け取る場合「831,700円 + 子の加算額」です。この加算額は子ども2人までは1人あたり239,300円、3人目以降は1人あたり79,800円です。(金額は令和6年度)

配偶者と子どもが2人いる場合の遺族基礎年金の年額は1,310,300円であり、たとえ遺族基礎年金が支給されても、これだけで子どもと配偶者が暮らしていくのは容易ではないでしょう。

一方で、遺族基礎年金に加えて遺族厚生年金も受けられる場合は、やや手厚い保障が受けられます。しかし、遺族厚生年金も一定の要件を満たさなければ受給できないほか、支給される場合であっても、子のない30歳未満の妻が受給できるのは5年間のみであることに注意しなければなりません。

遺族年金の制度はやや複雑であるため、ご自分に万が一のことがあった際にご家族が支給対象となるのか、支給されるのであればいつまでいくらが支給されるのかを、一度確認しておくことをお勧めします。

年齢が上がったり持病が見つかったりしてからでは加入できる保険の選択肢が狭くなる

「今は若くて健康だから保険はいらない」と考えている場合、年齢が上がったり持病が見つかったりしてからでは加入できる保険の選択肢が狭まることに注意が必要です。また、保険に加入できる場合であっても、保険料が高くなる可能性があります。

保険の必要性が特に高い人

保険の必要性の高さは、状況によって異なります。ここでは、保険の必要性が特に高い人について解説します。1つでも当てはまる方は、早期に保険への加入を見直すとよいでしょう。

- 自分の収入で家計を支えている人

- 自営業・フリーランスとして活動している人

- 未成年の子どもがいる人

- 貯蓄が多くない人

- 老後の生活に不安がある人

自分の収入で家計を支えている人

自分の収入で家計を支えている人は、保険の必要性が特に高いと言えます。このような方が病気やケガにより働けなくなったり亡くなったりすれば、家族がこれまでどおりの生活を送るのが困難となるためです。

そのため、死亡に備えられる死亡保険や所得の減少に備えられる就業不能保険、医療費の支出に備えられる医療保険などへの加入を検討するとよいでしょう。

自営業・フリーランスとして活動している人

自営業やフリーランスとして活動している人は、保険の必要性が特に高いといえます。このような方は、病気やケガで働けなくなっても「傷病手当金」などの制度がなく収入が途絶えてしまうほか、仮に亡くなった場合の遺族年金も少額となりやすいためです。

また、自営業やフリーランスでは将来受け取れる公的年金も少ない可能性があります。そのため、死亡保険や所得補償保険、医療保険のほか、個人年金保険など将来の年金額を増やす保険への加入も検討する必要があるでしょう。

未成年の子どもがいる人

未成年の子どもがいる人は、保険の必要性が特に高いといえます。このような方が働けなくなったり亡くなったりすれば、お子様の将来の選択肢が狭まるおそれがあるためです。

そのため、未成年のお子様がいる場合は、お子様が成人するまでの期間手厚い保障が受けられる死亡保険(定期保険)や所得補償保険、医療保険などへの加入を検討するとよいでしょう。また、万が一のことがあってもお子様の教育資金を準備できる、学資保険への加入も有力な選択肢となります。

なお、未成年のお子様がいる場合には、専業主婦(夫)など収入を得ていない方も死亡保険や医療保険への加入を検討することをお勧めします。専業主婦(夫)が万が一亡くなった場合、その方が担っていた家事や育児を誰かが行う必要が生じ、収入を得ている配偶者がこれをすべて担おうとすれば無理が生じる可能性があるためです。

保険金が得られれば外部の家事代行サービスなどの利用が選択肢に入りやすくなり、外部からの収入を維持しやすくなるでしょう。

貯蓄が多くない人

貯蓄が多くない人は、保険の必要性が特に高いといえます。貯蓄が多くない状態で万が一病気やケガで働けなくなれば、治療費が支払えず生活に困窮するおそれがあるためです。

そのような事態を避けるため、医療保険などへの加入を検討するとよいでしょう。

老後の生活に不安がある人

老後の生活に不安がある人は、保険の必要性が高いといえます。公的年金だけでは老後の生活に不安がある場合には、個人年金保険などへの加入を検討するとよいでしょう。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様の理想の未来を叶えるための保険見直しや資産形成などのサポートをしています。ここで紹介した「保険が特に必要なケース」に1つでも当てはまる方は、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

保険がいらない可能性が高い人

続いて、保険がいらない可能性が高い人の特徴を紹介します。ここで紹介する2つの条件をいずれも満たす人は、保険がいらない可能性があるでしょう。

- 将来の不安が全くないと言えるほど十分な貯蓄がある人

- 独身で生活を支えている家族がいない人

将来の不安が全くないと言えるほど十分な貯蓄がある人

「保険がいらない」と言えるための1つ目の条件は、将来の不安が全くないと言えるほど十分な貯蓄があることです。

十分な貯蓄があれば、仮に働けなくなったり高額な治療費が必要となったりしても貯蓄を切り崩すことで対応できるため、保険の必要性は高くないでしょう。また、長生きをしても貯蓄を切り崩すことで対応できるのであれば、個人年金保険なども必要ありません。

ただし、このような方は亡くなった際に莫大な相続税がかかる可能性があるため、非課税枠を活用するために死亡保険に加入することは検討するとよいでしょう。

独身で生活を支えている家族がいない人

「保険がいらない」と言えるための2つ目の条件は、独身で生活を支えている家族がいないことです。

仮に将来の不安が全くないと言えるほど十分な貯蓄があったとしても、万が一亡くなることがあれば収入も途絶えてしまうため、ご家族が生活に困ることとなりかねません。また、相続税の支払いで資産が目減りして、これまで通りの生活を送るのが難しくなる可能性もあるでしょう。

独身で生活を支えている家族がいない場合には、ご自分の生活だけを守ればよいため、十分な貯蓄があるのであれば保険の必要性は低いと言えます。

保険に加入する主なメリット

保険に加入することには、そもそもどのようなメリットがあるのでしょうか?ここでは、主なメリットを2つ解説します。

- 万が一のリスクに備えられる

- 生命保険料控除が受けられる

万が一のリスクに備えられる

保険に加入する本来の目的であり、最大のメリットは、万が一のリスクに備えられることです。

保険は本来、「起こる可能性は低いものの、万が一起きれば金銭面で甚大な影響が生じ得る事態」に備えるために加入するものです。たとえば、働き盛りの健康な方が幼いお子様や配偶者を残して亡くなる可能性は、高くはないでしょう。

しかし、仮にこのような事態が生じれば、金銭的に甚大な影響が生じます。保険に加入しておくことで、万が一このような事態が生じた際にご遺族にまとまった保険金が支払われ、ご遺族の生活を守ることが可能となります。

生命保険料控除が受けられる

保険には、「お金に色を付ける」という役割も担います。たとえば、お子様の高校や大学への入学時期にはまとまったお金がかかるため、これを別口座に積み立てて「色を付ける」ことが検討できるでしょう。

しかし、必要な資金を預貯金で積み立てた場合には、税制上の優遇措置などはうけられません。一方で、学資保険に加入して積み立てる場合、一定の要件を満たすことで「生命保険料控除」の適用が受けられる可能性があります。

生命保険料控除とは、一定の要件を満たす生命保険料や個人年金保険料などを支払った場合に、所得から一定額が控除される税制優遇措置です。つまり、生命保険を使って「お金に色を付ける」ことで、所得税や住民税の軽減が受けられる可能性があるということです。

生命保険を見直すべきタイミング

保険は、加入後も定期的に見直す必要があります。ライフステージなどに変化があった場合、加入している保険の保障内容に過不足が生じる可能性があるためです。ここでは、生命保険を見直すべき主なタイミングについて解説します。

- 就職したとき

- 結婚をしたとき

- 子どもが誕生したとき

- 住宅を購入したとき

- 子どもが独立したとき

- 退職したとき

就職したとき

就職したタイミングで、保険を見直すことをお勧めします。就職後はご自分の収入によって生活を営むこととなり、働けなくなった場合に備える必要が生じるためです。

結婚をしたとき

結婚をしたタイミングで、保険を見直すことをお勧めします。婚姻後は2人で生活を支え合っていくことになり、ご自分に万が一のことがあった際に配偶者を金銭的に困らせないよう対策を講じる必要が生じるためです。

子どもが誕生したとき

お子様が誕生したら、そのタイミングで保険を見直すことをお勧めします。お子様が生まれることで守るべき家族が増え、万が一の際に備えてより手厚い保障を準備する必要が生じるためです。また、将来の学費への備えも始めるとよいでしょう。

住宅を購入したとき

住宅を購入したら、保険を見直すことをお勧めします。住宅はローンで購入する場合が多く、万が一の際にローンが支払えなくならないよう手当をしておく必要があるためです。

なお、一般的にはローンを組む際に団信にも加入することが多いでしょう。団信とは、契約者が亡くなったり所定の高度障害状態になったりした際に、以後のローン返済が免除される(ローン返済を肩代わりしてもらえる)保険です。

子どもが独立したとき

お子様が独立したら、保険を見直すことをお勧めします。お子様が巣立った後は万が一の際のお子様分の生活保障が不要となるため、生命保険をダウンサイジングできる可能性があります。

また、ご自身の老後の生活資金を増やせるよう、個人年金保険を手厚くするなどの見直しも検討するとよいでしょう。

退職したとき

退職したら、保険を見直すことをお勧めします。このタイミングでは、受け取った退職金を踏まえて老後に備える保障を見直すとともに、相続対策として保険を活用することも視野に入れるとよいでしょう。

保険の要否に関するよくある質問

最後に、保険の要否に関するよくある質問とその回答を紹介します。

保険に加入する目的は?

保険に加入する最大の目的は、不測のリスクに備えることです。また、お子様の教育資金や老後資金など、他の用途に流用したくないお金を別枠で保管する目的で加入することもあります。

保険に加入すれば見直しはいらない?

保険に加入した後も、ライフステージの変化に合わせて見直すことをお勧めします。特に、結婚したタイミングやお子様が生まれたタイミング、お子様が巣立ったタイミングでは必要な保障が大きく変動するため、保険の見直しは必須であると言えます。

まとめ

保険は本当に「いらない」のか、プロの視点から解説しました。

保険は、多くの人にとって必要となるものです。「保険がいらない」として挙げられる理由の中には誤解があるものや見通しが不足しているものも少なくないため、正しい認識を持ったうえで本当に保険がいらないかどうかご自身の状況に合わせて検討するとよいでしょう。

なかでも、ご自分の収入で家計を支えている方や未成年のお子様のいる方、自営業・フリーランスの方は保険に加入する必要性が高いため、早いうちから保険への加入を検討することをお勧めします。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様の未来を「ハレ」にする保険見直しや資産形成などのサポートをしています。ご自分にとって必要な保険についてプロからのアドバイスをご希望の際などには、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。