がん保険はもったいない?必要?判断のポイントをわかりやすく解説

がん保険に入ることについて、「もったいない」という意見もあります。しかし、がん保険について誤解している人も少なくありません。

では、がん保険は本当に「もったいない」のでしょうか?また、がん保険に加入する際は、どのような点に注意すればよいのでしょうか?今回は、がん保険は「もったいない」のか否かについて、お金のプロがくわしく解説します。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様のライフプランに合った保険の見直しや家計改善などのサポートをしています。がん保険の必要性についてお悩みの際には、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

がん保険とは?

がん保険とは、がんに特化した保険商品です。

がん以外の疾病による入院などは原則として保障対象外である反面、がんに関する保障が手厚く設計されている商品が多いことが、大きな特徴です。

がん保険を「もったいない」と感じるのはなぜ?

がん保険を「もったいない」と感じる主な理由として、ネットやSNS、口コミでは「高額療養費があるから」「医療保険で足りる」といった声が多いようです。しかし、実際にがんにかかると、医療費以外の想定外の出費が多く発生します。

そのため、「もったいないと思っていたが、加入しておいて助かった」という声も少なくありません。そこでこの記事では、これ以降、がん保険が本当に必要かどうかをデータ等からくわしく解説します。

がん保険から支給される一般的な給付金・保険金

がん保険から支給される給付金や保険金には、具体的にどのようなものがあるのでしょうか?ここでは、がん保険による一般的な給付金や保険金の内容を解説します。

- がん診断時:がん診断給付金

- がんによる入院時:がん入院給付金

- がん治療のための手術時:がん手術給付金

- がん入院後の通院時:退院後通院給付金

- がんによる死亡時:がん死亡保険金

- がん以外の原因による死亡時:死亡保険金

なお、具体的な保障内容は保険商品によって異なる可能性があります。そのため、実際にがん保険に加入しようとする際は、その保険商品の保障内容を事前に慎重にご確認ください。

がん診断時:がん診断給付金

がん保険では、がんと診断された際に「がん診断給付金(がん診断一時金)」が支給されるのが一般的です。がん診断給付金とは、はじめてがんと診断された際に支払われる給付金です。

給付金の額は保険商品や具体的な契約内容などによって異なるものの、100万円前後であることが多いでしょう。がんと診断された際にまとまった一時金が受け取れることで、当面の生活費を心配することなくがん治療に専念しやすくなります。

がんによる入院時:がん入院給付金

がん保険では、がんにより入院をした際に「がん入院給付金」が支給されるのが一般的です。がん入院給付金とは、がんの治療を目的として入院した際に、入院日数に応じて支払われる給付金です。

通常の医療保険では保険の給付対象となる入院日数に一定の上限が設けられることが多いのに対して、がん保険では入院給付金の支払日数が無制限であることが一般的です。

がん治療のための手術時:がん手術給付金

がん保険では、がん治療のための手術をした際に「がん手術給付金」が支給されるのが一般的です。がん手術給付金とは、がん治療のために所定の手術を受けた際に、受けた手術の種類に応じて支払われる給付金です。

がん手術給付金は、がん入院給付金の日額を基準として日額の10倍や20倍、40倍などと定められることが多いでしょう。

がん入院後の通院時:退院後通院給付金

がん保険では、がんによる入院後に通院が必要となった際に「退院後通院給付金」が支給される場合があります。

退院後通院給付金は、退院後一定期間中に通院をする場合に、「通院1日あたり〇円」などとして支給されることが多いでしょう。このような保障は通常の医療保険には付帯されていないことが多く、がん保険に特有であるといえます。

がんによる死亡時:がん死亡保険金

がん保険では、がんが原因で死亡した際に「がん死亡保険金」が支給されることがあります。

がん死亡保険金は、その他の原因で死亡した場合よりも手厚く設定されることが一般的です。ただし、がん保険の中には死亡保障のない商品もあります。

がん以外の原因による死亡時:死亡保険金

がん保険では、がん以外の原因で死亡した際に「死亡保険金」が支給されることがあります。ただし、先ほど解説したように、死亡保障のないがん保険も存在します。

がん保険が「もったいない」と言われる理由1:自分はがんにかからないと思うから

がん保険が「もったいない」と言われる理由の1つに、「自分はがんにかからないと思うから」という意見が挙げられます。では、本当にそうなのでしょうか?ここでは、がんにかかる人の割合のデータを紹介します。

がんにかかる人の割合は?

国立研究開発法人国立がん研究センターのホームページによると、日本人が一生のうちにがんと診断される確率は、2021年データに基づくと、それぞれ次のとおりです。

- 男性:63.3%

- 女性:50.8%

また、日本人ががんで死亡する確率は、2023年のデータに基づくと、それぞれ次のとおりでした。

- 男性:24.7%

- 女性:17.2%

この情報によれば、日本人のうち約2人に1人以上ががんと診断され、男性では約4人に1人、女性では約6人に1人ががんで死亡することとなります。がんにかかる人は非常に多く、「自分は絶対にがんにならない」と断言できる人は多くないでしょう。

がん保険が「もったいない」と言われる理由2:高額療養費制度があるから

高額療養費制度があることを理由として、がん保険が「もったいない」といわれることもあります。そこでここでは、高額療養費制度について概要を解説します。

高額療養費制度とは?

高額療養費制度とは、医療機関や薬局の窓口で支払った自己負担額が、1ヶ月(1日から末日まで)で一定の上限額を超えた場合に、その超えた部分の金額が払い戻される制度です。

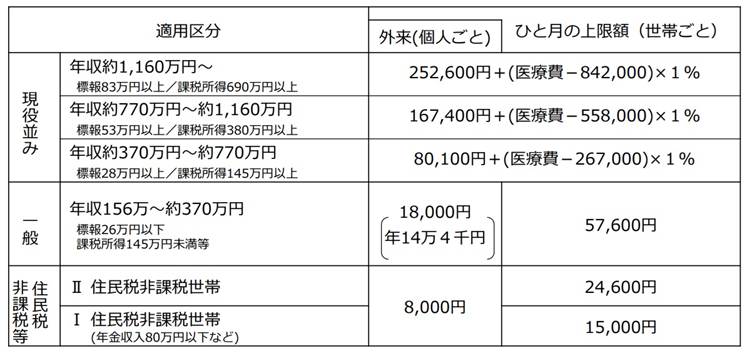

高額療養費制度の上限額は年齢や所得区分によって異なっています。70歳未満の人の上限額はそれぞれ次のとおりです。

画像引用元:高額療養費制度を利用される皆さまへ(厚生労働省保険局)

また、70歳以上の場合の上限額は、次のように設定されています。

画像引用元:高額療養費制度を利用される皆さまへ(厚生労働省保険局)

また、過去12ヶ月以内に3回以上上限額に達した場合には、4回目から「多数回」該当となり、上限額が引き下げられます。70歳未満の場合、多数回該当による引き下げは次のとおりです。

画像引用元:高額療養費制度を利用される皆さまへ(厚生労働省保険局)

また、70歳以上における多数回該当による引き下げ額は、次のとおりです。

画像引用元:高額療養費制度を利用される皆さまへ(厚生労働省保険局)

なお、上限額を超える場合であっても、いったんは自己負担額の全額を医療機関の窓口で支払ったうえで、後日高額療養費の支給申請を行うことで上限を超える部分の払い戻しが受けられるのが原則です。

しかし、自己負担額が非常に高額となる場合、窓口でいったん自己負担額の全額を支払うのが難しい場合もあるでしょう。

そのような場合には、事前に「限度額適用認定証」または「限度額適用・標準負担額減額認定証」の交付を受けてこれを医療機関の窓口に提示することで、窓口で支払う自己負担額をはじめから上限額の範囲内に抑えることが可能となります。

この「認定証」による取り扱いは、以前は入院診療のみに適用されていましたが、2012年4月1日からは高額な外来診療についても適用されることとなっています。

高額療養費制度の対象とならない費用

先ほど解説したように、高額療養費制度の適用を受けることで医療費の自己負担額を限度額以内に抑えることが可能です。そのため、「高額療養費制度があるのだから、別途がん保険に入るのはもったいない」と考えるかもしれません。

しかし、高額療養費制度では、がん治療にかかるすべての費用が対象になるわけではないことに注意が必要です。ここでは、高額療養費制度の適用対象とならない(つまり、がん保険などから給付金を受け取れなければ、全額を自分で支払う必要がある)費用を2つ紹介します。

自己負担限度額未満の医療費

自己負担限度額未満の医療費は、高額療養費制度を活用するとしても自分で支払わなければなりません。特に、所得区分の高い人は自己負担限度額も高く設定されていることに注意が必要です。

たとえば、70歳未満であり所得区分が「年収約770万~約1,160万円」に該当する場合、1ヶ月あたりの自己負担限度額は「167,400円+(医療費-558,000円)×1%」とされています。

たとえば、がん治療によって1ヶ月あたりの医療費自己負担額が100万円かかった場合、1ヶ月あたりの自己負担額は次のとおりとなります。

- 1ヶ月あたりの自己負担限度額=167,400円+(100万円-558,000円)×1%=171,820円

1ヶ月程度であれば持ちこたえられたとしても、これが3ヶ月も続けば自己負担額の合計額は515,460円にも上ります。さらに、4ヶ月目以降では自己負担限度額が1ヶ月あたり93,000円に引き下げられるとはいえ、これも継続すれば家計を圧迫しかねません。

このように、「高額療養費制度があるから安心だ」と考えていても、所得区分が高ければ自己負担の上限額も高くなりやすいことに注意すべきでしょう。

公的医療保険が適用されない費用

高額療養費制度の対象となるのは、公的医療保険が適用される費用に限られます。公的医療保険が適用されない次の費用などは全額自己負担であるうえ、高額療養費制度の「上限額」の計算上もカウントされません。

公的医療保険が適用されない主な費用には、次のものなどが挙げられます。

- 入院中の食費

- 差額ベッド代

- 先進医療の技術料

つまり、がん保険などからの給付が受けられない場合、これらの費用は全額が自己負担になるということです。特に、がん治療では先進医療を受ける機会も多いため、これらの費用負担が重くなるおそれがあります。

このように、高額療養費制度でがん治療にかかる医療費のすべてが補填されるわけではありません。これらを正しく理解したうえで、がん保険に加入するか否か慎重に検討すべきでしょう。

がん保険が「もったいない」と言われる理由3:傷病手当金制度があるから

傷病手当金制度があることを理由に、がん保険への加入が「もったいない」といわれる場合もあります。しかし、傷病手当金は万能ではありません。ここでは、傷病手当金の概要を解説します。

傷病手当金とは?

傷病手当金とは、健康保険の被保険者が業務外の病気やけがによる療養のために仕事に就くことができず、給与を受けられない場合に支給される給付金です。4日以上休業することとなった場合に、休業4日目から支給されます。

傷病手当金の注意点

先ほど解説したように、傷病手当金は万能ではありません。ここでは、傷病手当金の注意点を3つ解説します。

- 個人事業主やフリーランスは対象外である

- 給与の全額が支給されるわけではない

- 休業3日目までと支給開始日から1年6ヶ月経過した日以降は支給されない

個人事業主やフリーランスは対象外である

傷病手当金は健康保険から支給されるものであることから、会社員や公務員などだけが対象です。自営業者やフリーランスなど、国民健康保険の被保険者には適用されません。

給与の全額が支給されるわけではない

傷病手当金の金額は、直近の給与の3分の2相当額(※)です。そのため、直近の給与の全額が保障されるわけではありません。

※傷病手当金の金額=(支給開始日以前の継続した12ヶ月間の各標準報酬月額を平均した額)÷30日×2/3

休業3日目までと支給開始日から1年6ヶ月経過した日以降は支給されない

傷病手当金が支給されるのは、休業4日目から、支給開始日から1年6ヶ月を経過する日までの期間だけです。休業3日目までは傷病手当金が支給されないほか、支給開始日から通算して1年6ヶ月を経過すると支給が打ち切られます。

がんにかかった場合治療が長引くことも多いため、傷病手当金に期間制限があることには十分に注意すべきでしょう。これらの注意点を踏まえて、本当にがん保険が必要ないか否か慎重に検討することをおすすめします。

がん保険が「もったいない」と言われる理由4:医療保険の特約でカバーできるから

医療保険の特約でがんについてもカバーできることを理由に、別途がん保険に加入することを「もったいない」と考える場合もあります。ここでは、医療保険の概要と注意点を解説します。

医療保険とは?

医療保険とは、病気やけがで入院したり所定の手術や治療を受けたりした際に給付金が受け取れる保険です。具体的な保障内容は保険商品や特約の内容などによって異なるものの、次の給付が受けられることが一般的です。

- 入院給付金:病気やけがで入院した際に、「入院1日あたり〇円」などで算定して支払われる給付金

- 手術給付金:病気やけがの治療のために所定の手術を受けた際に、受けた手術の種類に応じて支払われる給付金。入院給付金の日額の10倍や20倍、40倍などと定められることが一般的

医療保険でがんに備えようとする場合の注意点

医療保険でがんに備えようとする場合、どのような点に注意する必要があるのでしょうか?主な注意点は、次の2つです。

- 医療保険の保障内容は商品ごとに異なる

- がん診断一時金などの特約は付加できない商品もある

医療保険の保障内容は商品ごとに異なる

医療保険の保障内容は、商品ごとに異なります。そのため、医療保険でがんに備えようとする際は、その医療保険の保障内容ががんへの備えとしても十分であるか否か、事前に確認しておくべきでしょう。

特に、がん保険では入院給付金の支払日数が無制限である商品が多いのに対し、医療保険では1入院あたりの支払日数や通算での支払日数に上限が設けられていることが少なくありません。

がんの治療は長引くことも多いため、がんにかかった場合にも医療保険だけで十分にカバーできるのか確認しておく必要があります。

がん診断一時金などの特約は付加できない商品もある

医療保険にはさまざまな特約が付加でき、付加する特約の内容によってがんへの備えができる場合もあります。

とはいえ、どのような特約であっても付加できるわけではありません。中でも、がん診断給付金は付加できない商品が多いことに注意すべきでしょう。

がん保険に関する注意点

がん保険の必要性は高い一方で、がん保険に加入さえすれば安心ということではありません。ここでは、がん保険の主な注意点を2つ解説します。

- がん以外の入院・治療などはカバーされない

- 一定の免責期間があるものが多い

これらの点も理解したうえで、がん保険への加入を検討すべきでしょう。

がん以外の入院・治療などはカバーされない

がん保険でカバーできるのは、原則としてがんに関する入院や治療のみです。一般的に、がん以外の疾病などは、がん保険だけではカバーできません。

そのため、「がん保険にさえ加入すれば十分」と考えるのではなく、必要に応じて医療保険との併用も検討すべきでしょう。

一定の免責期間があるものが多い

がん保険には、一定の免責期間が設けられることが一般的です。免責期間とは、保険に加入してから保障が開始されるまでの期間です。がん保険の免責期間は商品ごとに異なるものの、90日間または3ヶ月間とされているものが多いでしょう。

仮に90日間の免責期間のあるがん保険である場合、加入から2ヶ月後にがんと診断された場合、がん保険からの給付金は受け取れません。また、約款の定めにより、保険契約自体が無効化される可能性もあります。

そのため、がん保険は体調に異変が生じてから慌てて加入するのではなく、元気なうちから備えておくことをお勧めします。

がん保険が役立つ実際のケース

がん保険が特に役立つケースとしては、がんの治療が長期化する場合や、先進医療による治療を受ける場合などが挙げられます。

先ほど解説したように、傷病手当金は支給開始から通算して1年6ヶ月が経過すると打ち切られます。また、医療保険に加入していても医療保険では1入院あたりの給付には60日や120日などの制限が設けられていることが多く、これを超えると保障が受けられなくなります。

一方で、がん保険は入院給付金の支払日数が無制限であることが一般的であり、治療が長引くことにより家計に深刻な打撃を与える事態を回避できます。

また、がん治療では先進医療による治療を受ける場合も多く、がん保険に加入しておらず医療保険の先進医療特約も付帯していない場合、費用の点で治療の選択肢が狭まることとなりかねません。このようなケースでは、特にがん保険が有用であるといえるでしょう。

さらに、がんと診断されることで、仕事を辞めたり制限したりせざるを得ないことも少なくありません。がん保険は治療費に備えるのみならず、がんと診断された際に生活を守るための備えであるともいえます。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様のライフプランに合った保険見直しなどのサポートをしています。ご自分のニーズに合ったがん保険や医療保険の選定でお悩みの際は、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

がん保険に関するよくある質問

最後に、がん保険に関するよくある質問に回答します。

がん保険は何歳から加入するべき?

がん保険へは、20代や30代など若いうちからの加入がお勧めです。なぜなら、若いうちこそ、万が一がんになった場合の生活への影響が大きいためです。また、若くて健康なうちであれば、比較的安価な保険料でがん保険に入りやすくなります。

がん保険の必要性が高い人は?

がん保険の必要性が高いのは、次の人などです。

- 自営業・フリーランスなど、休業補償がない人

- 家族を養っており、働けなくなると家計に影響が出る人

- 貯蓄で長期の治療費を賄うのが難しい人

これらに1つでも該当する人は、早期からがん保険への加入を検討すべきでしょう。

がん保険の必要性が低い人は?

がん保険の必要性が比較的低いのは、次の人などです。

- 十分な貯蓄がある(生活費1~2年分以上)人

- 医療・就業不能・所得補償保険などでがんもカバー済みである人

これらに該当する人は他の方法でがんに備えられているため、別途がん保険に加入する必要性は高くありません。

まとめ

がん保険は「もったいない」といわれることがあるものの、本当にがん保険は「もったいない」のか、さまざまな角度から解説しました。この記事の内容をまとめると次のとおりです。

- がん保険は、“万一の治療費”よりも、“仕事と生活を守るため”の備え

- 高額療養費や傷病手当ではカバーできない「生活の穴」を埋める役割

- 「がんになったらお金の心配をしない」ための保険として検討を

このように、がん保険は決して無意味なものではなく、万が一がんと診断された際に生活を守る非常に有用なものです。

がん保険や公的医療保険に関する正しい知識をもったうえで、自分にとってがん保険が必要か否か慎重に検討するとよいでしょう。ご自分にとってがん保険が必要であるか否か判断に迷う場合には、プロに相談するのがお勧めです。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様の保険見直しなどのサポートをしています。ご自分に合った保険がわからない際や、がん保険の必要性についてプロからアドバイスを受けたい際などには、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。