50代からの資産形成におけるポイントは?注意点と併せてわかりやすく解説

50代は「働き盛り」であり、20代・30代よりも資産に余裕が生まれやすい方も多いでしょう。その反面、自身の「老後」が少しずつ現実味を帯びてくる時期であるともいえます。そのため、50代では一度立ち止まり、資産形成について検討することをお勧めします。

では、50代の方が資産形成をする場合、どのようなポイントを押さえればよいのでしょうか?また、資産形成はどのような流れで始めればよいのでしょうか?

今回は、50代の資産形成のポイントや資産形成でやってはいけないこと、50代で資産形成を始める流れなどについてお金のプロがくわしく解説します。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様の理想の未来につながる資産形成や家計の見直し、保険の見直しなどのサポートをしています。50代からの資産形成についてプロからのアドバイスをご希望の際などには、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

▼この記事のポイント

- 50代は20代・30代よりも資産形成に回せるお金が多い傾向にあり、退職を意識して老後の生活を考え始める時期でもある

- 50代の資産形成では、仕組みの分からない商品に投資することや1つのハイリスク商品に資産の大半を投じることなどはお勧めできない

- 50代の資産形成のポイントとしては、目的から「逆算」をして資産形成の計画を立てることや分散投資をすること、複利の効果を知り活用すること、必要に応じてプロのサポートを受けることなどが挙げられる

- 50代が資産形成を始める際は、まず資産形成の目的と必要な金額を定めたうえで、必要な金額から「逆算」をして毎月の投資額を定め、そのうえで具体的な商品を検討するのがお勧め

資産形成の概要

資産形成について、「資産運用」と混同している方も少なくないようです。はじめに、資産形成の概要と資産運用との違いについて解説します。

資産形成とは

資産形成とは、将来に向けて少しずつ資産を積み上げるプロセスを指します。必ずしも値動きの大きい個別株などへの投資だけを指すのではなく、普通預金や定期預金などで資産を積み上げていくことも資産形成の1つです。

ただし、効果的な資産形成を達成する手段として、株式投資や投資信託の購入などを選択することもあります。

資産運用との違い

資産運用とは、個別株や投資信託などに資金を投じ、元手となった資金を増やそうとすることです。

資産形成が「目的」であるのに対して、資産運用はその目的を達成するための手段であると整理できます。

資産形成から見る50代の特徴

資産形成の視点で見る場合、50代の特徴としては次の2点が挙げられます。

- 資産形成に回せるお金が多い傾向にあること

- 老後の生活を考え始める時期であること

ここでは、資産形成から見る50代の特徴について解説します。

20代・30代よりも資産形成に回せるお金が多い傾向にある

50代では、20代・30代の頃よりも収入が多くなる傾向にあります。また、子育て中であっても、子どもの成人に向けて少しずつ「出口」が見え始める時期でもあるでしょう。

そのため、20代や30代と比較して、資産形成にお金を回しやすい時期であるといえます。

退職を意識し、老後の生活を考え始める時期である

50代は、少しずつ「退職」や「老後」が現実味を帯びてくる時期です。自分のライフスタイルや理想の老後についてのイメージも湧きやすくなり、「理想の老後に必要となる資金」の額を算定しやすい時期であるともいえるでしょう。

特に、50代の後半では資産形成のラストチャンスであると考え、早期に検討を始めることをお勧めします。

50代が資産形成でやってはいけないことは?

これまであまり資産形成について考えてこなかった場合、50代になり、急に焦りを感じることもあるかもしれません。しかし、焦るあまり、誤った選択をしないよう注意が必要です。

ここでは、50代の資産形成で避けるべきことを5つ紹介します。

- 将来の家計収支を確認せずに投資先を探す

- 仕組みの分からない商品に投資する

- 1つのハイリスク商品に資産の大半を投じる

- 真偽不明な情報をもとに「儲け話」に乗る

- 短期の上昇・下落に一喜一憂して投資方針を変える

将来の家計収支を確認せずに投資先を探す

50代の資産形成では、将来の家計収支を確認せずに投資先を探し始めることは避けるべきです。行き当たりばったりで資産形成を始める場合、思いのほか貯められる資産が少なく理想の老後が送れなくなったり、必要以上に貯蓄をした結果、現在の生活が苦しくなったりする可能性があるためです。

20代や30代であればまだ「老後」の生活に現実味がないことも多いため、「収入の〇割」など、「現在の収入」から貯蓄に回す額を検討することもやむを得ません。しかし、50代であれば「自分の老後の生活に必要な資金」について、より現実のものとしてイメージが湧くことでしょう。

そのため、「資産運用の方法」から考え始めるのではなく、まずは貯めるべき額を決めたうえで資産形成を始めることをお勧めします。資産形成を始める流れについては、後ほど改めて解説します。

仕組みの分からない商品に投資する

金融商品には非常に多くの種類があり、中には金融のプロでさえ簡単には仕組みが理解できないような複雑な商品も存在します。

50代に限ったことではありませんが、仕組みを十分に理解できない商品への投資はお勧めできません。仕組みが分からなければその商品の価値を毀損する何らかの事情が起きた際に気付けないおそれがあり、適切なリスクヘッジができない可能性があるためです。

そもそも、「難しい商品こそリターンが大きい」というものでもないため、誤解しないよう注意しましょう。

1つのハイリスク商品に資産の大半を投じる

50代では特に、1つのハイリスク商品に資産の大半を投じることは避けるべきでしょう。

金融の世界において、「リスク」とは「振れ幅」を指し、「値下がりする可能性の高さ」だけを指すものではありません。平たく言えば、「大きく儲かる可能性がある商品は、大きく価値が下がる可能性がある商品でもある」ということです。「儲かる可能性だけが高く、価値が毀損する可能性はない」ような商品は存在しません。

50代で資産を大きく毀損してしまえば、そこからの挽回は困難です。そのため、1つのハイリスク商品に資産の大半を投じることは避け、異なる値動きをする複数の商品への分散投資を心掛けるとよいでしょう。

真偽不明な情報をもとに「儲け話」に乗る

資産形成について焦りを感じている場合、一見魅力的に見える「儲け話」に飛びつきたくなるかもしれません。しかし、先ほど解説したように、「大きく儲かる可能性がある一方で、価値が毀損する可能性はない」ような商品は存在しません。

仮にこのような商品を勧められることがあれば、詐欺である可能性を含めて疑った方がよいでしょう。長年の友人など信頼している相手の勧めであったとしても、安易に飛びつくことは避け、決断をする前に複数のプロに相談するなど慎重に判断することをお勧めします。

短期の上昇・下落に一喜一憂して投資方針を変える

金融商品の相場は、日々変動するものです。資産形成をする中で一時的に価値が上昇したり、下落したりすることもあるでしょう。

しかし、資産形成は「ギャンブル」ではなく、日々の上昇・下落も考慮したうえで分散投資を行い、少しずつ資産を積み重ねるものです。各商品の短期的な上昇や下落にその都度一喜一憂して投資方針を変えることは避け、長期的な視点で判断することをお勧めします。

50代の資産形成のポイント

50代の資産形成のポイントとしては、目的から「逆算」をすることや分散投資をすること、iDeCo・NISAなどの制度を活用することなどが挙げられます。ここでは、50代の資産形成のポイントを7つ解説します。

- 目的から「逆算」をして資産形成の計画を立てる

- 分散投資をする

- 複利の効果を知り活用する

- iDeCoを活用する

- NISAを活用する

- 主要な金融商品の特徴を知っておく

- 必要に応じてプロのサポートを受ける

目的から「逆算」をして資産形成の計画を立てる

資産形成はそれ自体が目的となるものではなく、何らかの目的を達成するために行うものです。たとえば、「老後にゆとりのある生活を送りたい」のであればこれが目的であり、資産形成はその手段に過ぎません。

50代で資産形成を始める際は、

- 何のために資産形成を行うのか

- いつまでにいくらの資産を形成したいのか

を定め、そこから逆算をして資産形成の計画を立てることをお勧めします。

分散投資をする

資産形成の鉄則は、「分散投資」です。投資の世界における格言で「卵を1つのカゴに盛らない」と言われるように、1つの「カゴ」が落下したらすべての資産を失うような投資は避けるべきでしょう。大切な資産を守るため、「日本株」と「日本債券」、「外国株」など、異なる値動きをする複数の銘柄に分散して投資することをお勧めします。

なお、個別株に分散投資をしようとすれば、まとまった資金が必要となります。そのため、資産形成にあたっては投資信託が有力な選択肢となるでしょう。投資信託は「日本株だけ」や「世界の株式にまんべんなく」など各投資信託の方針に合った商品を組み合わせて組成されているため、分散投資に効果的です。

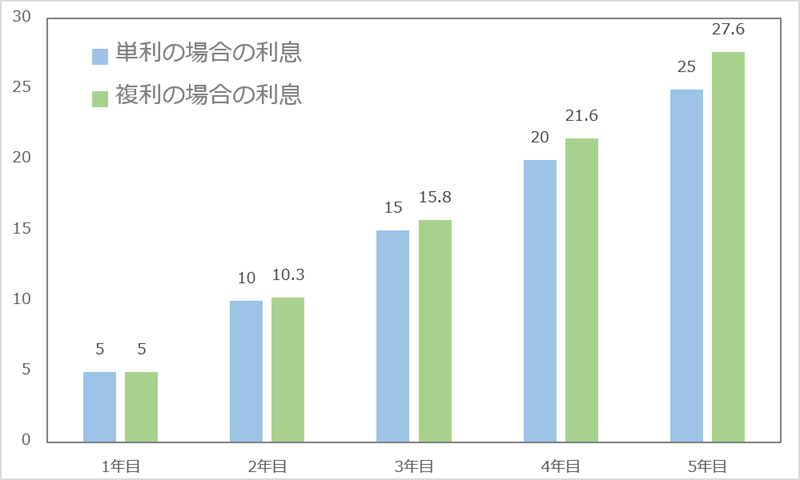

複利の効果を知り活用する

資産形成をする際は、複利の効果を知って活用しましょう。複利とは、「運用で得た利息分も元本部分に組み込まれ、利息を生む仕組み」です。複利の対義語は「単利」であり、これは元本部分だけに利息が付きます。

たとえば、100万円を元本として5年にわたって5%の利率で運用する場合、単利と複利では次のような差が生じます。

| 年数 | 単利の場合の利息額 | (単利の計算式) | 複利の場合の利息額 | (複利の計算式) |

|---|---|---|---|---|

| 1年目 | 5万円 | 100万円×5% | 5万円 | 100万円×5% |

| 2年目 | 5万円 | 100万円×5% | 5.25万円 | (100万円+5万円)×5% |

| 3年目 | 5万円 | 100万円×5% | 5.5125万円 | (100万円+5万円+5.25万円)×5% |

| 4年目 | 5万円 | 100万円×5% | 5.7881万円 | (100万円+5万円+5.25万円+5.5125万円)×5% |

| 5年目 | 5万円 | 100万円×5% | 6.0775万円 | (100万円+5万円+5.25万円+5.5125万円+5.7881万円)×5% |

| 5年経過後の資産額 | 125万円 | - | 127.6281万円 | - |

初年度に100万円を投じただけでも、5年後に約2.6万円の差が生じます。投じる額が多ければ、この差はさらに大きなものとなるでしょう。そのため、資産形成をするにあたっては、複利の効果を得ることも重視してプランニングすることをお勧めします。

iDeCoを活用する

老後に備えた50代の資産形成では、iDeCo(個人型確定拠出年金)の活用がお勧めです。iDeCoとは、自分で拠出した掛金を自分で運用し、資産を形成する年金制度です。

iDeCoでは、拠出した掛金の全額が所得控除の対象となります。また、将来年金として受け取る場合は「公的年金等控除」、一時金として受け取る場合は「退職所得控除」の対象となるなど、他にも税制上の優遇措置が設けられています。そのため、税金での資産の目減りを最小限としつつ、効果的な資産形成が実現しやすくなります。

一定の要件を満たせば掛金は65歳になるまで拠出可能であるため、まだ加入していないのであれば、50代からでも加入を検討するとよいでしょう。

NISAを活用する

50代の資産形成では、NISA(少額投資非課税制度)の活用も検討するとよいでしょう。NISAとは、株式や投資信託などの運用益(売却益や配当・分配金)にかかる20.315%の税金が、非課税となる制度です。

そのため、本来であれば税金として支払うべき部分も含めて投資に回すことが可能となり、より効果的な資産形成が実現しやすくなります。

なお、NISAには次の2つがあります。これらの枠は、併用できます。

| 種類 | 概要 |

|---|---|

| 成長投資枠 | 上場株式や投資信託などへの単発での投資などが対象となる |

| つみたて投資枠 | 長期の積立・分散投資に適するとして金融庁の基準を満たした一定の投資信託を定期的に購入する |

これまで投資にあまり馴染みのなかった方は、まずは「つみたて投資枠」を活用した積み立て投資から始めてみるとよいでしょう。

主要な金融商品の特徴を知っておく

金融商品には、それぞれ異なる特性があります。資産形成を始める際には、それぞれの金融商品の特徴を大まかにでも理解しておくことをお勧めします。

50代の資産形成の主な選択肢となる金融商品は、後ほど改めて解説します。

必要に応じてプロのサポートを受ける

50代の方が資産形成を始める際は、必要に応じてプロのサポートを受けるのがお勧めです。

プロに相談をすることで、ご自分の理想とするライフスタイルを送るために「いつまでにいくらを貯めればよいか」などが明確になります。また、ご自分に合った金融商品や家計の見直しについてのアドバイスも受けられるでしょう。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様の理想の未来につながる資産形成や家計の見直しなどのサポートをしています。将来に不安があり、50代から資産形成を始めようとお考えの際などには、ハレノヒハレまでまずはお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

50代の資産形成の主な選択肢

50代の資産形成における主な選択肢としては、次のものなどが挙げられます。必要に応じてこれらを組み合わせ、資産形成を進めるとよいでしょう。

- 定期預金

- 個別株

- 投資信託

- 個人年金保険

ここではそれぞれ、概要を解説します。

定期預金

定期預金とは、事前に定めた一定の期間中、金融機関にお金を預ける預金です。満期までは原則として引き出せない一方で、普通預金よりも高い利率が設定されていることが一般的です。

大きく資産を増やすことには向かない一方で、万が一金融機関が破綻しても預金保護制度により一定額までは保護されます。そのため、一部の資産は定期預金などの預貯金で保有するとよいでしょう。

個別株

個別株とは、株式市場に上場している特定の企業の株式を購入する投資手法です。一般的にリスクは高めであり、株価が上昇すれば資産を増やすことにつながる一方で、株価が下落したりその企業が経営破綻に陥ったりすれば資産が大きく毀損することとなります。

そのため、個別株に投資するのであれば似た値動きをしそうな企業の株式にまとめて資金を投じるのではなく、分散投資を心掛けるべきでしょう。なお、企業によっては株主優待制度を設けており、一定の条件を満たす場合にその企業で使える割引券などが受け取れる場合もあります。

投資信託

投資信託とは、「投資家から集めたお金を一つの大きな資金としてまとめ、運用の専門家が株式・債券などに投資・運用する」金融商品です。投資信託を1口購入するだけであっても、複数社の株式などに分散投資することとなるため、資産の増減が1社の業績だけに影響される事態を避けやすくなります。

先ほど解説したように、投資信託には「日本の個別株だけ」や「全世界の株式にまんべんなく」など、さまざまな方針のものが組成されています。方針の異なる複数の投資信託を定期的に積立購入することで、分散投資を意識した資産形成が可能となるでしょう。

投資信託の積立購入では、NISAやiDeCoなどを活用するのがお勧めです。

個人年金保険

個人年金保険とは、払い込んだ保険料を原資として運用し、契約で定めた一定年齢(65歳・70歳など)に達した時点から、契約で定めた年金が受け取れる貯蓄型の保険です。

老後資金への備えでは、個人年金保険への加入も選択肢に入ります。公的年金だけでは老後の生活に不安がある場合は、個人年金保険への加入も検討するとよいでしょう。

50代が資産形成を始める流れ

50代の方が資産形成を始める場合、まずは資産形成の目的や必要額を定めたうえで投資を始めることをお勧めします。ここでは、50代で資産形成を始める流れを解説します。

- 資産形成の目的と必要な金額を定める

- 必要な金額から「逆算」をして毎月の投資額を定める

- 投資に回すお金が不足する場合は家計の見直しを検討する

- 投資する商品を検討し投資を開始する

資産形成の目的と必要な金額を定める

はじめに、資産形成の目的と「いつまでに、いくらを貯めたいのか」を定めます。金額を自分で検討するのが難しい場合には、専門家に相談することも検討するとよいでしょう。

必要な金額から「逆算」をして毎月の投資額を定める

必要な金額と時期が決まったら、そこから「逆算」をして毎月の投資額を定めます。

たとえば、15年後までに追加で1,500万円を貯めたいのであれば、1年あたり100万円(ボーナスを考慮しない場合、1か月あたり約8.3万円)が目安となります。

投資に回すお金が不足する場合は家計の見直しを検討する

現在の収入から支出を引いた残りの額で、資産形成に回すべき額が捻出できない場合もあるでしょう。その場合には、家計の見直しを検討します。

使用頻度の低いサブスクを解約したり、格安スマホに乗り換えたり、保険を見直したりすることで毎月の生活費を無理なく削減できれば、浮いた分のお金を資産形成に回すことが可能となります。

投資する商品を検討し投資を開始する

投資する商品を具体的に検討し、資産形成を開始します。iDeCoやNISAの枠に余裕があるのであれば、これらの枠を優先的に活用するとよいでしょう。

50代の資産形成に関するよくある質問

最後に、50代の資産形成に関するよくある質問とその回答を紹介します。

50代からNISAを始めるのは遅い?

50代からNISAを始めても、遅くありません。現行のNISA制度は非課税保有期間が無期限であるため、50代のうちからNISAを始めて資産を形成し、老後資金が不足した際に必要に応じて引き出すことなども検討できます。

収入のうちどの程度の割合を資産形成に回せばよい?

収入のうち資産形成に回すべき割合は、具体的な収入額や資産形成の目的、目標額などによって異なります。50代では「収入の〇割」などと決めるのではなく、目標とする貯蓄額などから「逆算」をして投資に回す額を検討するとよいでしょう。

まとめ

50代の資産形成のポイントや注意点、資産形成を始める流れなどについて解説しました。

20代や30代よりも投資に回せるお金が増え、老後の生活が現実味を帯びてくる時期である50代は、老後資金づくりを本格的に考え始めるのに適した時期です。 50代で資産形成を始めようとする際は、まず資産形成の目的や目標額などを明確にしたうえで、資産形成に回すべき額を検討するのがお勧めです。

そのうえで、NISAやiDeCoなどの制度を最大限活用しつつ、ご自分の理想の未来を叶えるための資産形成を始めましょう。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様の理想の未来につながる資産形成や家計の見直しなどのサポートをしています。50代の資産形成についてプロの意見を聴きたいとご希望の際などには、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。