会社員が加入する年金の種類は?種類と仕組みをわかりやすく解説

公的年金制度は、やや複雑です。そのため、自分の加入している公的年金制度がよくわからないと感じている方も少なくないでしょう。

では、会社員は通常、どのような公的年金に加入しているのでしょうか?また、会社員が公的年金から受け取れる年金には、どのような種類があるのでしょうか?今回は、会社員の年金制度や受け取れる年金の種類などについて、お金のプロがくわしく解説します。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様の資産形成や保険の見直しなどのサポートをしています。会社員が自分の公的年金について知りたい際や、公的年金だけでは不足する将来の生活費に備えたいとお考えの際などには、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

会社員の公的年金制度の全体像

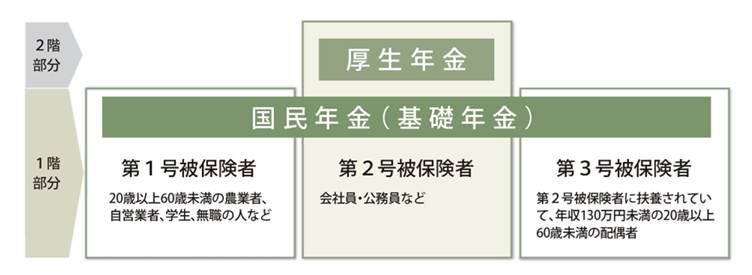

会社員など「第2号被保険者」の公的年金制度は、「2階建て」といわれます。日本年金機構のホームページでは、次の図で表現されています。

はじめに、会社員の公的年金を構成する1階部分の「国民年金(基礎年金)」と2階部分の「厚生年金」について、それぞれ概要を解説します。

1階部分:国民年金

1階部分である国民年金は、20歳以上60歳未満のすべての方が加入する年金制度です。ただし、保険料の納付方法は加入者の区分によって異なります。

自営業者や学生などの第1号被保険者は、国民年金保険料を自分で納めます。一方で、第2号被保険者の被扶養者(会社員の配偶者など)である第3号被保険者は、国民年金保険料の自己負担はありません。

そして、会社員などが該当する第2号被保険者は勤務先の会社を通じ、給与などから天引きされる形で保険料を納めます。とはいえ、国民年金保険料は厚生年金保険料に含まれているため、「国民年金保険料」との名目で納めているわけではありません。

2階部分:厚生年金

2階部分である厚生年金は、会社や官公庁などの適用事業所に常時使用される70歳未満の者が加入する年金制度です。

厚生年金保険料は、会社から支給される給与や賞与から標準報酬月額や標準賞与額を算出し、これに一定の保険料率(18.3%)を乗じることで算定されます。

厚生年金保険料は事業主と被保険者(会社員本人)とが半分ずつ負担することとされています。被保険者負担分は、給与や賞与の支給時に天引きされ、勤務先の会社が事業主負担分と併せて納付しています。

会社員が受け取れる年金の種類

「年金」というと、「老齢になってから受け取るもの」というイメージを持つ人も少なくないでしょう。しかし、会社員が受け取れる年金はそれだけではありません。ここでは、第2号被保険者である会社員が受け取れる年金の種類について解説します。

なお、ここで紹介する「老齢年金」と「障害年金」、「遺族年金」は、原則として併給できません。なぜなら、「1人1年金」が原則とされているためです。なお、受給の組み合わせにより一部供給やどちらか一方を選択するケースもあります。(詳細は日本年金機構等での確認が必要です)

老齢年金

1つ目は、年金の代表格である老齢年金です。老齢年金とは、原則として65歳から受け取れる公的年金です。通常、単に「年金」といえばこの老齢年金を指すことが多いでしょう。

会社員は、原則として「老齢基礎年金」と「老齢厚生年金」が受け取れます。ただし、いずれも「保険料納付済期間」と「保険料免除期間」などを合算した受給資格期間が10年以上あることが条件とされます。

障害年金

2つ目は、障害年金です。障害年金とは、病気やけがにより生活や仕事などが制限される事態となった際に受け取れる公的年金です。

障害年金には「障害基礎年金」と「障害厚生年金」があるものの、会社員など、病気やけがで初めて医師の診療を受けたときに厚生年金に加入していた場合は、「障害厚生年金」が請求できるとされています。

ただし、障害年金を受給するには、初診日の前日において次のいずれかの要件を満たしていなければなりません。

- 「初診日のある月の前々月までの公的年金の加入期間の3分の2以上の期間」について、保険料が納付または免除されていること

- 初診日において65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がないこと

遺族年金

3つ目は、遺族年金です。遺族年金とは、国民年金または厚生年金保険の被保険者または被保険者であった人が亡くなった場合に、その人に生計を維持されていた遺族が受けられる年金です。

遺族年金には「遺族基礎年金」と「遺族厚生年金」の2つがあります。亡くなった人の年金の加入状況などによって、どちらか一方または両方の年金が支給されます。

会社員が加入できる私的年金(3階部分)の種類

会社員は、2階部分にさらに上乗せして「3階部分」の年金を作ることも可能です。ここまで解説をした公的年金とは異なり、3階部分の年金制度はいずれも任意の(義務ではない)制度です。

公的年金に上乗せをする形で3階部分の年金を準備することで、将来をより豊かに過ごしやすくなるでしょう。ここでは、会社員が加入できる主な私的年金制度について解説します。

- 企業年金

- 個人型確定拠出年金(iDeCo)

- 個人年金保険

企業年金

企業年金とは、勤務先の会社が任意に給付を行う年金制度です。従業員への福利厚生として、企業年金制度を設けている企業もあります。

企業年金は、「確定給付企業年金」と「確定拠出企業年金」とに大別できます。

- 確定給付企業年金

- 確定拠出企業年金

確定給付企業年金

確定給付企業年金とは、企業と従業員との取り決めにより将来の「給付」額を定め、従業員が退職時など一定の時期にその給付を受けられる制度です。

運用成果の責任を企業側が持つ制度であり、運用成果によって従業員が受け取る給付額は変動しません。

確定拠出企業年金

確定拠出企業年金とは、企業と従業員との取り決めにより企業による「拠出」額を定め、拠出された額を個々の従業員が運用する制度です。

拠出された掛金は個々の従業員ごとに分けて管理され、従業員が将来受け取る年金額は、自らの運用成績によって左右されます。

個人型確定拠出年金(iDeCo)

個人型確定拠出年金は、通称「iDeCo」と呼ばれる制度です。iDeCoとは、自分が拠出した掛金を自分で運用し、資産形成する制度です。

掛金は最大65歳になるまで拠出でき、原則として60歳以降に老齢給付金として受け取れます。企業年金とは異なり自分で掛金を拠出する制度であるものの、その掛金が全額所得控除の対象となるなど、税制上のメリットも小さくありません。

なお、企業年金とiDeCoは併用できます。ただし、勤務先の会社の企業年金に加入している場合にはiDeCoの月々の掛金上限額が2万円であるのに対し、勤務先の会社に企業年金がない場合には月々のiDeCoの掛金上限額は2.3万円となります。

個人年金保険

個人年金保険とは、民間の保険会社と契約し、自分で積み立てる私的年金制度です。企業年金やiDeCoなどと併用でき、また掛金の上限などもないため、余裕のあるうちに個人年金保険に加入して積み立てておくことで将来ゆとりのある生活を送りやすくなるでしょう。なお、個人年金保険の保険料は個人年金保険料控除の対象となります。

公的年金だけでは不安があり、またiDeCoの枠も使い切っている場合には、さらに上乗せする形で個人年金保険への加入も検討するとよいでしょう。

会社員が将来受け取れる公的年金の額を知る方法は?

会社員が自分が将来受け取れる公的年金の額を知りたい場合、どのように調べればよいのでしょうか?ここでは、将来の公的年金額を知る方法を2つ解説します。

- ねんきん定期便を確認する

- 日本年金機構の「ねんきんネット」で確認する

ねんきん定期便を確認する

毎年誕生月に、日本年金機構から「ねんきん定期便」が届きます。このねんきん定期便には「これまでの加入実績に応じた年金額(年額)」欄が設けられており、この欄を確認することでこれまでの加入実績に応じた将来の年金額がわかります。

ただし、ここで表示される金額はあくまでも「その時点まで」の加入実績に応じた年金額であり、今後も公的年金の納付を続けることでこの額は徐々に増額します。

なお、厚生労働省は将来の年金額を試算できる「公的年金シミュレーター」を設けており、ねんきん定期便に表示された二次元コードからもアクセスできます。このシミュレーターを活用することで、今後の納付実績を想定した将来の年金額も把握しやすくなります。

日本年金機構の「ねんきんネット」で確認する

日本年金機構の「ねんきんネット」にアクセスすることで、将来の年金額や年金保険料の納付状況などがパソコンやスマートフォンなどから確認できます。

ねんきんネットへの初回のアクセスには、ねんきん定期便などに記載された「アクセスキー」が必要です。また、マイナンバーカードを使ってマイナポータルからログインをする方法もあり、この場合にはアクセスキーは必要ありません。

会社員が将来受け取れる年金での生活に不安がある場合の対処法

将来受け取れる年金額を確認したところ、将来受け取れる年金が想定よりも少なく、不安を感じる場合もあるでしょう。では、年金が多くないことで老後の生活に不安を感じている場合、どのように対処すればよいのでしょうか?ここでは、主な対策を8つ解説します。

- iDeCoへの加入を検討する

- 個人年金保険への加入を検討する

- 資産形成をする

- 公的年金の繰下げ受給を検討する

- 免除・猶予部分の保険料を追納する

- より長く収入を得ることを検討する

- 家計を見直す

- プロに相談する

iDeCoへの加入を検討する

1つ目は、iDeCo(個人型確定拠出年金)への加入を検討することです。

先ほど解説したように、iDeCoとは掛金を自分で運用して資産形成をする私的年金制度です。iDeCoへ加入して資産形成ができれば、将来受け取れる「3階部分」の年金を増やすことが可能となります。

なお、iDeCoは勤務先の会社に企業年金制度がない場合はもちろん、企業年金制度がある場合でも追加での加入が可能です。

また、専業主婦(主夫)などの第3号被保険者であっても加入できます。そのため、世帯全体の将来の年金を増やすためには配偶者の加入も検討するとよいでしょう。

個人年金保険への加入を検討する

2つ目は、個人年金保険への加入を検討することです。

先ほど解説したように、個人年金保険とは民間の保険会社と契約して保険料を払い込むことで、契約で定めた年齢になった時点から契約で定めた年金が定期的に受け取れることとなる私的年金制度です。すでにiDeCoの拠出限度額まで拠出している場合には、個人年金保険への加入も検討するとよいでしょう。

また、後ほど解説する公的年金の繰下げ受給に備え、繰り下げ期間の生活費を補填するために個人年金保険を併用することも1つの方法です。たとえば、公的年金を繰り下げて受給開始年齢を70歳とする場合、退職予定の65歳から70歳までの5年間の生活費を個人年金保険への加入で備えることなどが検討できます。

資産形成をする

3つ目は、資産形成をすることです。

年金だけでは将来の生活費が不足する場合、自分の資産を切り崩して対応することが一般的です。とはいえ、資産が不十分であれば、資産が底を尽きるおそれも生じます。

そこで、iDeCoや個人年金保険の加入と併せて、資産運用などによる資産形成も検討するとよいでしょう。資産を運用して資産を増やすことができれば、老後にゆとりのある生活を送りやすくなります。

なお、資産運用というとデイトレーダーのように頻繁に株式を売り買いするイメージを持つ方もいるようですが、資産運用は「投機」とイコールではありません。むしろ、将来の生活費を増やすのが目的であれば値動きの激しい株式を売り買いするのではなく、複数の投資信託を毎月少しずつ購入するなどの方法が適しているでしょう。

また、NISA(少額投資非課税制度)を活用することで、NISA口座内で保有する株式や投資信託から生じる配当・分配金や譲渡益にかかる通常20.315%の税金が非課税となります。

NISAの中でも、「つみたて投資枠」は、長期の積立・分散投資に適するとして金融庁の基準を満たした一定の投資信託だけが対象であり、毎月など定期的な積立購入による長期的な資産形成に適しているといえます。

公的年金の繰下げ受給を検討する

4つ目は、公的年金の繰下げ受給を検討することです。

公的年金の受給開始は、原則として65歳です。しかし、受給開始を遅らせることもでき、受給開始年齢を遅らせる(「繰り下げる」といいます)ことで、年金額を増やせます。

日本年金機構のホームページには、繰下げによる年金の増加割合を簡易的に算定できる次の表が掲載されています。

| 請求時の年齢 | 割合 |

|---|---|

| 66歳 | 8.4% |

| 67歳 | 16.8% |

| 68歳 | 25.2% |

| 69歳 | 33.6% |

| 70歳 | 42.0% |

| 71歳 | 50.4% |

| 72歳 | 58.8% |

| 73歳 | 67.2% |

| 74歳 | 75.6% |

| 75歳 | 84.0% |

75歳から公的年金を受け取ることにすれば、年金額が84.0%増加するため、ゆとりのある生活を送りやすくなるでしょう。

ただし、年金の受け取り開始年齢を引き上げるということは、65歳から受け取る場合と比較して年金を受け取れる期間も短くなることに注意しなければなりません。また、公的年金を受け取れるまでの期間の生活費の原資も確保しておく必要があります。

資産の切り崩しだけでは不安がある場合には、再就職などにより収入を得られる期間を延ばしたり、個人年金保険に加入したりするなどの対策を併せて検討する必要があるでしょう。

免除・猶予部分の保険料を追納する

5つ目は、免除や猶予部分の保険料を追納することです。経済的な事情から国民年金保険料の納付が難しい場合、所定の手続きをすることで、保険料払い込みの免除や猶予が受けられます。

単なる滞納(未納)とは異なり、免除・納付猶予中に病気やけがでの障害や死亡などの不測の事態が生じても、一定の要件を満たせば障害年金や遺族年金が支給されます。また、受給資格期間にもカウントされます。

ただし、猶予を受けた期間は、年金額の算定には反映されません。また、免除を受けた期間は一定割合が年金額の算定に反映されるものの、通常どおり納付した場合と比較して年金額は少なくなります。

そこで、保険料の免除や猶予を受けた期間がある場合、その部分の保険料を追納することで将来受け取る年金額を増やすことが可能です。ただし、追納できるのは追納が承認された月の前10年以内の保険料のみであり、これ以前の部分は追納できません。

より長く収入を得ることを検討する

6つ目は、より長く収入を得ることを検討することです。将来受け取る年金額に不安がある場合、できるだけ長く収入を得ることも検討するとよいでしょう。

会社員であれば、現在の勤務先で定年後に再雇用を受ける方法のほか、パートなどで収入を得る方法、自営業やフリーランスなどとして収入を得る方法などが検討できます。

なお、働きながら年金を受給する場合、年金の一部または全部の支給が停止される場合があることに注意が必要です。そのため、定年後も一定以上の収入を得る予定であれば、公的年金の繰下げ受給も併せて検討するとよいでしょう。

家計を見直す

7つ目は、家計を見直すことです。将来受け取れる年金額に不安がある場合、収入や年金額を増やすことに加え、支出を減らすことも検討するとよいでしょう。

家計を見直すには、まず現在の生活費を把握することが第一歩です。そのうえで、将来不要となる支出(子どもの教育費など)や将来増えそうな支出(医療費など)を加減算して、将来の生活費を大まかに算出します。

現在の生活水準のまま年金生活に入れば年金では不足しそうである場合には、将来の生活を想定して家計の見直しを検討しましょう。たとえば、次の点などが検討できます。

- 一定の年齢になったらコンパクトな住居に転居し、住居費を減らす

- 一定の年齢になったら自動車を手放し、必要な際はタクシーや公共交通機関を利用する

- スマホ料金を見直す(格安スマホに乗り換える、通信プランを最適化するなど)

- 光熱費を見直す(電気料金プランを最適化する、オール電化にするなど)

- 不要なサブスクや通えていない習い事を解約する

- 外食の頻度や1か月あたりの外食費の上限を設ける

なかでも、光熱費の見直しやスマホ料金の見直しなどは、今からでも始められることでしょう。このような項目は今から見直し、浮いたお金を個人年金保険料やNISAなどを活用した資産形成などに回すことで、資産を増やすことも可能となります。

プロに相談する

8つ目は、プロに相談をすることです。年金が少なく「何となく不安」である場合には、一度お金のプロに相談することをお勧めします。

プロに相談することで将来家計が破綻するリスクを客観的に把握できるほか、自分に合った具体的な対策についてアドバイスを受けることも可能となるでしょう。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様のライフプランに応じた将来設計や家計の見直し、保険見直しなどのサポートをしています。将来の年金に不安がある際などには、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

会社員の年金制度に関するよくある質問

最後に、会社員の年金制度に関するよくある質問に回答します。

1階部分の国民年金にも加入するには、厚生年金保険料のほかに保険料を納める必要がある?

会社員が「1階部分」の国民年金に加入するために、厚生年金保険料のほかに国民年金保険料を納める必要はありません。

会社員などが納める厚生年金保険料には、はじめから国民年金保険料が含まれているためです。

未納分の公的年金保険料は何年前の分まで納められる?

未納分の公的年金保険料が追納できるのは、本来の納期限から2年以内です。ただし、正式な手続きを踏んで保険料の免除や猶予がされている場合には、追納が承認された月の前10年以内分の保険料が追納できます。

なお、会社員であれば厚生年金保険料を会社がまとめて支払うため、会社が何らかの事情で滞納しない限り、保険料の未納は発生しません。そのため、未納などが問題となるのは原則として、入社前の学生時代や転職の狭間などに生じた国民年金保険料です。

まとめ

会社員の公的年金制度の概要や、会社員が公的年金制度から受けられる年金の種類、「3階」部分として加入を検討したい私的年金制度の種類などを解説しました。

会社員の公的年金は2階建てとなっており、1階部分に「国民年金」、2階部分に「厚生年金」が位置づけられます。これらの公的年金制度から将来受け取れる年金額は日本年金機構から送付される「ねんきん定期便」や「ねんきんネット」から確認できるため、ご自分が受け取れる年金額を確認しておくとよいでしょう。

公的年金だけでは不安が残る場合には、「3階部分」の準備がお勧めです。会社員の「3階部分」に該当する制度としては、企業が加入する企業年金のほか、iDeCoや個人年金保険などが挙げられます。

将来の年金に不安がある場合や「3階部分」の設計についてプロの意見を聞きたい場合などには、お金の専門家であるファイナンシャルプランナーに相談するとよいでしょう。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様の資産形成や保険の見直し、家計改善などのサポートをしています。将来の年金に不安を感じている際には、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。