年金制度の「3階建て」とは?制度の仕組みをわかりやすく解説

日本の公的年金制度は、「3階建て」と称されることがあります。

しかし、「3階建て」と聞いても、「具体的にどのような仕組みなのか」「自分はどの年金を受け取れるのか」「公的年金だけで老後の生活は大丈夫なのか」と疑問を感じる方も多いのではないでしょうか。

日本の年金制度は、すべての人が同じ内容の年金を受け取る仕組みではありません。会社員や公務員、自営業者など働き方によって加入する制度が異なり、さらに企業年金やiDeCoなどの私的年金を活用することで、老後に向けた備えを充実させることができます。

今回は、「3階建て」と称される日本の年金制度の仕組みを解説するとともに、自分が将来受け取れる公的年金の確認方法や公的年金制度だけでは老後資金が不足しそうな場合の対処法などについて、お金のプロがくわしく解説します。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様の理想の未来につながる資産形成や保険の見直し、家計診断などのサポートをしています。自分が受け取れる年金額が分からない場合や公的年金だけでは不足する老後資金に備えたいとお考えの際などには、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

▼この記事のポイント

- 公的年金は次の3階建ての構造になっている

- 1階部分:基礎年金

- 2階部分:厚生年金

- 3階部分:私的年金(企業年金やiDeCoなど)

- 1階部分の「基礎年金」はすべての人が対象である一方で、2階部分や3階部分はすべての人が対象となるわけではない

- 自分が将来受け取れる公的年金の額は、「ねんきん定期便」や「ねんきんネット」から確認できる

- 公的年金の額に不安がある場合の対策としては、公的年金の繰下げ受給を検討することや個人年金保険に加入すること、NISAを活用して資産形成をすることなどが挙げられる

公的年金制度が「3階建て」と言われる理由

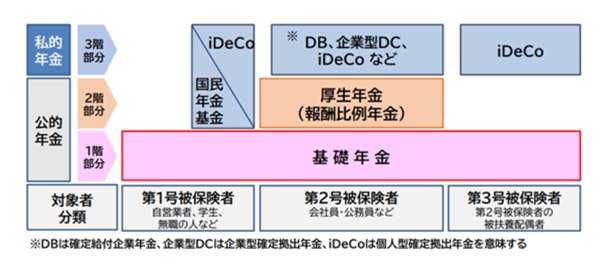

冒頭で触れたように、日本の年金制度は「3階建て」と言われることがあります。これは、年金制度が、金融経済教育推進機構(J-FLEC)が公表している次の図のように示すことができるためです。

画像引用元:より豊かなセカンドライフのために 私的年金について知ろう!(金融経済教育推進機構)

- 1階部分:日本国内に居住する20歳以上60歳未満のすべての人が加入しています。

- 2階部分:会社員や公務員などの被用者が加入しています。

- 3階部分:企業・団体が運営する企業年金や個人が任意に加入するiDeCoなどが位置づけられています。

つまり、日本の年金制度は3階建てで構成されているものの、「すべての日本国民にとって3階建て」ということではありません。一部の人にとっては3階建てである一方で、1階部分しか受給できない人も少なくないということです。

まずは、ご自分が将来どの年金をいくら受給できるのか、確認しておくとよいでしょう。

3階建ての公的年金制度の「各階」の概要

3階建てとされる公的年金制度の「各階」は、それぞれ対象者や内容が異なります。

それぞれの概要について解説します。

- 1階部分:基礎年金

- 2階部分:厚生年金

- 3階部分:私的年金

1階部分

1階部分は、基礎年金です。20歳以上60歳未満の人に加入が義務付けられています。

そのため、本来であればすべての日本国民が、原則として65歳から老齢基礎年金を受給できるはずです。

しかし、中には国民年金保険料を納めていない人も存在します。保険料を納付していない期間が長く、受給資格期間(保険料納付済期間や免除期間など)が10年に満たない場合は、老齢基礎年金を受け取ることができませんが、逆に言うと受給資格期間(保険料納付済期間と保険料免除期間などを合算した期間)が10年以上ある場合は老齢基礎年金が受給できます。

参照元:老齢基礎年金の受給要件・支給開始時期・年金額(日本年金機構)

2階部分

2階部分は、厚生年金です。会社員や公務員など、いわゆる「被用者」が加入する年金制度です。

保険料は毎月の給与(標準報酬月額)と賞与(標準賞与額)に一定の保険料率をかけて算定され、事業主と被保険者が半分ずつ負担します。厚生年金保険料には基礎年金部分の保険料が含まれているため、厚生年金の加入期間中は、別途国民年金(基礎年金)保険料を納める必要はありません。

老齢基礎年金の受給資格のある人に厚生年金の加入期間がある場合、老齢基礎年金に上乗せして老齢厚生年金が受け取れます。

参照元:老齢厚生年金の受給要件・支給開始時期・年金額(日本年金機構)

3階部分

3階部分は、私的年金です。企業が実施する「確定給付企業年金」などのほか、個人が任意に加入する「個人型確定拠出年金(iDeCo)」などの制度がこれに該当します。

3階部分への加入は、義務ではありません。しかし、企業や個人として3階部分を積み立てることで将来受け取れる年金が増え、老後の生活の安定につながります。

3階部分に該当する制度には種類が多いため、次で整理して解説します。

公的年金制度の3階部分に該当する制度

公的年金制度の3階部分に該当する制度には、企業が実施する制度と個人が任意に加入する制度があります。ここでは、それぞれの制度の概要について解説します。

企業が実施する制度

「3階部分」のうち、企業が実施する制度には、次のものがあります。

- 厚生年金基金

- 確定給付企業年金

- 企業型確定拠出年金(企業型DC)

これらは企業単位で加入するものであり、個人が任意に始められるものではありません。

厚生年金基金

厚生年金基金とは、基金が国が行う老齢厚生年金の一部について支給を代行し、これにプラスアルファ部分を上乗せして年金給付を行う仕組みです。

母体企業の倒産や経営悪化などにより厚生年金基金が解散を余儀なくされるケースが散見されたことを受け、2013年の法改正で存続の基準が厳格化されました。

その後、厚生年金基金は、制度改正により新設が認められなくなり、現在は解散や確定給付企業年金への移行が進められています。

確定給付企業年金(DB)

確定給付企業年金(DB)とは、従業員に給付する額があらかじめ決まっている企業年金制度です。退職一時金制度と似ていますが、確定給付企業年金は平準的な掛金拠出額を定めたうえで計画的に外部積立を行う点で、退職一時金制度とは異なります。

退職一時金制度では事前の積立義務などがないため、企業が倒産すれば退職金が受け取れないかもしれません。一方で、確定給付企業年金では企業の外部で積立金が保全されるため、仮に企業が倒産などをしても従業員が給付を受けやすくなります。

企業型確定拠出年金(企業型DC)

企業型確定拠出年金(企業型DC)とは、企業が毎月掛金を従業員の年金口座に拠出し、これを従業員自らが運用をする企業年金制度です。確定給付企業年金では将来の「給付額」が決まっているのに対し、企業型確定拠出年金制度では企業による「拠出額」が決まっているのが大きな特徴です。

企業型確定拠出年金では、運用成果の責任は個々の従業員に帰属します。つまり、自分で行った運用の成績がよければ将来受け取れる退職金や年金が増える一方で、運用成績が悪ければ将来受け取る退職金や年金が少なくなるということです。

個人が任意に加入できる制度

「3階部分」のうち個人が任意に加入できる制度には、次の2つがあります。

- 国民年金基金

- 個人型確定拠出年金(iDeCo)

国民年金基金

国民年金基金とは、自営業やフリーランスのための年金制度です。

先ほど紹介した図からも分かるように、自営業者やフリーランスの期間中は「2階部分」の拠出ができず、「1階部分」だけの対象となります。そのため、会社員や公務員など「第2号被保険者」の期間が長かった方と比較して、将来受け取れる年金が少なくなる傾向にあります。そこで設けられているのが、この国民年金基金です。

「国民年金の第1号被保険者の人」または「60歳以上65歳未満の人や海外居住者で、国民年金に任意加入している人」は、国民年金基金に加入できます。加入して掛金を拠出することで、将来受け取る年金額を増やす効果が期待できます。

国民年金基金の掛金は全額が自己負担であるものの、掛金の全額が社会保険料控除の対象となります。

個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)とは、自分が拠出した掛金を自分で運用し、資産を形成する年金制度です。掛金は最大65歳まで拠出でき、原則として60歳以降に老齢給付金を受け取れます。

iDeCoの加入対象は広く設定されているものの、掛金の上限額は区分によって異なります。1か月あたりの掛金の上限額は、それぞれ次のとおりです。

| 加入資格 | 拠出限度額(月額) | |

| 第1号被保険者・任意加入被保険者(自営業者など) | 6.8万円(国民年金基金・国民年金付加保険料との合算額) | |

| 第2号被保険者(会社員・公務員など) | 勤務先に企業年金がない会社員 | 2.3万円 |

| 企業型DCのみに加入している会社員 | 2.0万円 | |

| DBと企業型DCに加入している会社員 | ||

| DBのみに加入している会社員 | ||

| 公務員 | ||

| 第3号被保険者(専業主婦・専業主夫など) | 2.3万円 | |

iDeCoに加入して掛金を運用することで、将来受け取る年金額を増やすことにつながります。また、掛金は全額が小規模企業共済等掛金控除の対象となります。

自分が将来受け取れる公的年金の確認方法

自分が将来受け取れる公的年金を確認する方法には、次の2つが挙げられます。

- ねんきん定期便を確認する

- ねんきんネットを確認する

ここでは、それぞれの概要を解説します。

ねんきん定期便を確認する

ねんきん定期便とは、日本年金機構から国民年金や厚生年金に加入している人に対し、毎年誕生月に郵送される書類です。この書類には保険料納付額や年金加入期間、これまでの加入実績に応じた年金額などが記載されているため、将来受け取れる年金額の参考となります。

▼ねんきん定期便の見方はこちらを参照してください:

ねんきんネットを確認する

ねんきんネットとは、日本年金機構が提供するWebサービスです。電子版「ねんきん定期便」が確認できるほか、年金加入履歴や保険料納付状況の確認、将来の受給見込額の試算などができます。

受給開始年齢を変えた場合や未納分を今後納付した場合など細かな条件設定により年金の受給見込額を試算できるため、「この場合はどうなるの?」などとケース別に検証したい場合には、ねんきんネットの活用がお勧めです。

公的年金制度だけでは老後資金に不安がある場合の対処法

公的年金制度だけでは老後資金に不安を感じる場合には、「3階部分」の拡充や公的年金の繰下げ受給、個人年金保険への加入などの対策が検討できます。ここでは、主な対策を7つ紹介します。

- 「3階部分」の拡充を検討する

- 公的年金の繰下げ受給を検討する

- 個人年金保険に加入する

- NISAを活用して資産形成をする

- 収入を増やすことを検討する

- 家計を見直して固定費を減らす

- プロに相談する

「3階部分」の拡充を検討する

国民年金基金やiDeCoなど、ご自分が要件を満たすものの加入できていない制度がある場合は、まずはこれらへの加入を検討するとよいでしょう。これらの制度では掛金も所得控除の対象となるため、税額を軽減しつつ将来へ向けた資産形成が可能となります。

公的年金の繰下げ受給を検討する

将来受け取れる公的年金の額が少ないと感じる場合には、公的年金の繰下げ受給を検討するとよいでしょう。

老齢基礎年金や老齢厚生年金の受給開始年齢は、原則として65歳です。60歳以後であればこれを「繰上げ」て65歳より早く受け取ることもできるものの、その場合には1回あたりに受け取れる年金額が減額されます。この減額率は、一生涯変わりません。

反対に、受給開始年齢を70歳や75歳などへと遅らせる「繰下げ」をすれば、その分だけ1回あたりに受け取れる年金額は大きくなります。この増額率は一生変わらないため、生涯にわたって1回あたりに受け取れる年金額を増やすことが可能となります。

なお、公的年金の受け取りを繰下げる場合、受け取り開始時点までの生活費を別途確保する必要が生じます。たとえば、75歳まで公的年金の受給開始年齢を繰下げるものの、65歳で定年を迎える場合、65歳から74歳までの生活費を検討する必要があるということです。

個人年金保険に加入する

個人年金保険とは、自分で積み立てる「私的年金」です。将来受け取れる公的年金が少ないと感じる場合には、個人年金保険への加入も検討するとよいでしょう。

個人年金保険の具体的な内容は保険商品によって異なるものの、あらかじめ保険料を払い込み、「60歳」や「65歳」など契約で定めた一定の年齢に達した時点から年金が受給できるものが一般的です。受給期間は、「5年」や「10年」などの定期である商品が多いでしょう。

たとえば、公的年金の受給開始を75歳まで繰り下げたうえで、65歳から74歳までの生活費への備えとして個人年金保険に加入することなどが検討できます。

NISAを活用して資産形成をする

将来受け取る年金が不足する場合、将来に向けて資産形成をするのがお勧めです。たとえば、毎月少しずつ投資信託を購入し、資産を積み上げることなどが検討できます。

この際、活用を検討したいのがNISA(少額投資非課税制度)です。NISAとは、株式や投資信託の運用益(売却益や配当・分配金)にかかる20.315%の税金が非課税となる制度です。税金で資産が目減りする事態を避けられるため、より効率的な資産形成が可能となります。

収入を増やすことを検討する

将来受け取れる公的年金が少ない場合、将来に備えて収入を増やし、これを貯蓄することが検討できます。副業をするほか、配偶者が現在収入を得ていないのであれば働いて収入を得てもらうことも検討するとよいでしょう。

なお、厚生年金(社会保険)の加入要件は段階的に引き下げられており、パートやアルバイトであっても加入できる可能性があります。扶養から外れて社会保険に加入することとなればその時点では保険料分の手取りが減るため、「損をした」と感じるかもしれません。

しかし、厚生年金に加入できれば将来受け取る年金を増やすことにもつながるため、長期の視点で検討することをお勧めします。また、定年後も再雇用などで一定期間働き続けることで、公的年金の不足額を補いやすくなるでしょう。

家計を見直して固定費を減らす

将来受け取る年金額が少ないと感じる場合には、収入を増やすことと併せて、支出を減らすことも検討すべきでしょう。特に、削減効果が長く続きやすい固定費から、優先的に見直すことをお勧めします。

具体的には、次のことなどが検討できます。

- 保険を見直す

- 利用頻度の低いサブスクや定期購読サービスを解約する

- 格安スマホに乗り換える

- 自動車を手放してカーシェアやタクシーを利用する

また、変動費であっても仕組み化やルール化によって削減できる可能性があります。たとえば、外食費が多いのであれば1か月あたりの外食回数の上限を定めたり、1か月あたりに使える外食費の上限を定めたりすることが検討できるでしょう。

プロに相談する

将来の生活費に不安がある場合には、プロへの相談もお勧めです。プロに相談することで具体的な課題が明確となり、ご自分に合った対策を講じやすくなるためです。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様の理想の未来を叶える資産形成や家計見直しなどのサポートをしています。老後の生活費についてプロからのアドバイスをご希望の際などには、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。

3階建ての年金制度に関するよくある質問

最後に、3階建ての年金制度に関するよくある質問とその回答を紹介します。

公務員の年金は3階建てではなくなった?

公務員の年金は、3階建てのままです。公務員の年金の「3階部分」に相当する「職域部分」は廃止された一方で、これに代わる「年金払い退職給付」制度が創設されたためです。

年金は4階建てと言われることもある?

日本の公的年金制度は、3階建てではなく「4階建て」と説明されることもあります。

- 3階部分:確定給付企業年金など企業が実施する制度

- 4階部分:個人が任意に加入するiDeCoなどの制度

まとめ

日本の年金制度を紹介するとともに、「3階建て」それぞれの概要や、公的年金だけでは老後資金が不足する場合の対処法などについて解説しました。

日本の年金制度は、一般的に「3階建て」と呼ばれます。

1階部分は基礎年金であり、日本国内に居住する20歳から60歳までのすべての人が加入しています。2階部分は厚生年金であり、会社員や公務員などが対象です。そして、3階部分には、企業が実施する「確定給付企業年金」や個人が任意に加入する「個人型確定拠出年金(iDeCo)」などが位置づけられています。

将来受け取れる年金額が不足し、老後の生活に不安を感じる場合には、一度プロに相談してみることをお勧めします。プロに相談することで理想の未来を叶える具体的なアドバイスが受けられ、理想の未来の実現につながることでしょう。

ハレノヒハレは「未来すべて、ハレになれ。」をコンセプトに、お客様の理想の未来につながる資産形成や家計の見直しなどのサポートをしています。ご自分が将来受け取れる年金を知りたい際や、年金が不足し何らかの対策を講じたいとお考えの際などには、ハレノヒハレまでお気軽にご相談ください(ご相談したいことがございましたら「お問い合わせ」フォームからご入力をお願いいたします)。